Cuadro de amortización de hipoteca: qué es y simulador

Existe un documento que te permite saber cuánto pagarás cada mes en cuotas, intereses y capital: el cuadro o tabla de amortización de la hipoteca. Aquí te ofrecemos un simulador que te permite conseguirlo y te proporcionamos otros trucos que te ayudarán a calcular la hipoteca.

¿Qué es el cuadro de amortización de una hipoteca?

El cuadro o tabla de amortización de una hipoteca es un documento en el que se indican todos los pagos que tendrás que hacer para devolver el préstamo al banco. Ahí encontrarás el importe de cada cuota mensual y los elementos de los que se compone cada una.

En España se usa casi siempre el sistema francés: la cuota es fija (o estable entre revisiones) y la proporción de intereses disminuye con el tiempo. El sistema alemán mantiene intereses constantes sobre capital vivo y ajusta la cuota; apenas se utiliza en hipotecas residenciales.

Simulador de tabla de amortización de la hipoteca

¿Quieres saber cómo será la tabla de amortización de tu hipoteca? Puedes averiguarlo con este simulador de HelpMyCash. Para conseguir el cuadro solo nos tienes que indicar unos datos, hacer clic sobre el texto "¿Quieres saber cuánto pagarás cada mes?", que encontrarás al final de la calculadora, e indicarnos tu correo electrónico. Te mandaremos un informe gratuito con los cálculos de la hipoteca y su cuadro de amortización.

Consigue una hipoteca con las mejores condiciones

Te ponemos en contacto con un experto hipotecario. Analizará los detalles de tu caso y buscará las mejores hipotecas para ti.

¿Qué información contiene un cuadro de amortización?

La información que aparece en una tabla de amortización siempre es la misma; con el siguiente orden concreto:

-

El calendario de reembolso. Es el número de meses que necesitarás para devolver el dinero al banco.

-

El importe de la cuota. Es lo que pagarás cada mes para liquidar la hipoteca. Cada cuota se compone de capital y de intereses.

-

Intereses en cada cuota. Es lo que te cobra el banco por prestarte su dinero. Se incluyen en la cuota, junto al capital.

-

Capital en cada cuota. Es el dinero prestado que le devuelves al banco cada mes al pagar las cuotas.

-

Capital pendiente tras cada cuota. Es el dinero prestado que debes al banco después de haber pagado cada mensualidad.

Las cuotas que aparecen en la tabla de amortización se calculan bajo la hipótesis de que se aplica un interés fijo para todo el plazo. Si tu hipoteca tiene un interés variable, ese cuadro solo te sirve para saber qué mensualidades pagarás hasta que se revise el contrato.

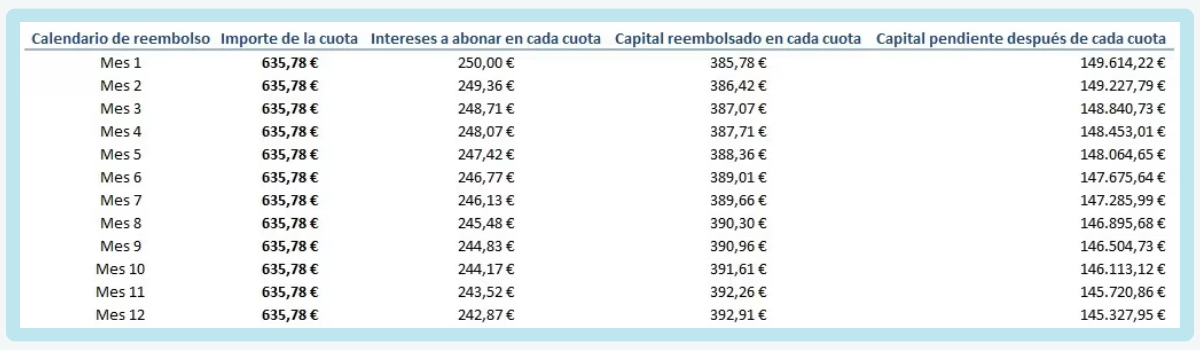

Ejemplo práctico de tabla de amortización

Pongamos, por ejemplo, que quieres comprar una casa de 187.500 euros y aportas unos ahorros de 27.500 euros. Este sería tu calendario de pagos durante el primer año si contrataras una hipoteca de 150.000 euros, con un plazo de 25 años y un interés fijo del 2%:

Fuente: elaboración propia

¿Para qué sirve el cuadro de amortización de una hipoteca?

Contar con el cuadro de amortización no solo te ayuda a calcular la cuota mensual de tu hipoteca, sino que te ofrece una visión completa de cómo evolucionará tu préstamo a lo largo del tiempo. Utilizarlo antes de contratar o durante la vida del préstamo puede marcar la diferencia entre tomar decisiones financieras a ciegas o con un objetivo.

Ayuda a planificar los pagos. Conocer de antemano cuánto pagarás cada mes, cuánto de esa cuota corresponde a intereses y cuánto al capital pendiente, te permite organizar mejor tu economía.

Seguimiento del préstamo. Gracias al cuadro de amortización, verás como va disminuyendo el saldo vivo y cuánta deuda te queda por liquidar en cada momento de la vida del crédito.

Cálculo del coste global. La tabla te muestra la cantidad total de intereses que terminarás pagando desde la primera hasta la última cuota.

La tabla de amortización de tu hipoteca se modificará si devuelves parte del importe pendiente por adelantado: se reducirá el capital pendiente y podrás elegir entre una reducción de cuota o de plazo. Te lo explicamos en nuestra página sobre la amortización anticipada.

Cómo pedir el cuadro de amortización de la hipoteca al banco

El cuadro de amortización que puedes conseguir con nuestro simulador, eso sí, es orientativo. La tabla oficial solo la tendrás en tu poder cuando te la entregue tu banco. Aquí te explicamos cómo conseguirla dependiendo de si ya has contratado el préstamo o no:

-

Antes de contratar la hipoteca: si aún te encuentras en el proceso de solicitud del préstamo hipotecario, el banco debe adjuntarte la tabla de amortización de la hipoteca en la FEIN. La FEIN de un préstamo hipotecario es un documento que la entidad te entrega después de aprobar tu petición y que contiene las condiciones de su oferta final.

-

Después de contratar la hipoteca: si ya has contratado la hipoteca y quieres saber en qué punto te encuentras de su devolución, puedes pedir el cuadro de amortización en la oficina de tu banco o descargar la tabla en tu banca online.

Si tu banco no quiere entregarte el cuadro, puedes interponer una reclamación a través de su Servicio de Atención al Cliente para que te lo haga llegar, porque tienes todo el derecho a recibirlo.

Herramientas sobre Calcular hipoteca

Cómo calcular el coste total de una hipoteca

Una hipoteca puede ser más o menos cara por múltiples factores. Conoce cómo calcular el coste de tu futuro préstamo hipotecario y aprovecha estos consejos para pagar menos.

Calculadora de cuota de hipoteca

Calcula cuánto te costará tu hipoteca antes de contratarla con la calculadora gratuita de HelpMyCash. Averigua la cuota, los intereses, impuestos y otros datos que debes conocer.

Calcula cuánta hipoteca puedes pedir con tu sueldo

¿Quieres saber cuánta hipoteca puedes pedir con tu sueldo? Con nuestro simulador gratuito puedes averiguarlo y calcular, además, qué casa te puedes permitir.