Qué significan los números de las tarjetas de crédito y débito

Todas las tarjetas, ya sean de crédito, débito o prepago, tienen una serie de cifras de entre 16 y 19 números que tienen un significado y función determinados. Te explicamos qué son y para qué sirven.

Consigue tu tarjeta para viajar gratis

Resumen rápido

El número de tu tarjeta de crédito o débito no es aleatorio. Sigue la norma internacional ISO/IEC 7812 y sirve para identificar el tipo de tarjeta, el banco emisor y tu tarjeta concreta, mientras que el CVV añade una capa extra de seguridad para compras online.

En esta guía te explicamos cuántos dígitos tiene una tarjeta, qué significa cada bloque, qué es el CVV y qué números necesitas (y cuáles no) para comprar por Internet.

¿Cuántos números tiene una tarjeta de crédito o débito?

La mayoría de las tarjetas de crédito y débito tienen 16 números en la parte frontal, pero no siempre es así. Dependiendo del tipo de tarjeta y de la red de pago (Visa, Mastercard, etc.), el número puede tener entre 16 y 19 dígitos. En algunas tarjetas nuevas, sobre todo de ciertos emisores o redes menos habituales, es cada vez más frecuente ver numeraciones más largas.

Que tu tarjeta tenga 16, 17, 18 o 19 números no cambia su funcionamiento: todas siguen un mismo estándar internacional y la información básica es la misma.

¿Qué significa el número de las tarjetas bancarias?

El número que aparece en una tarjeta de crédito, débito o prepago —generalmente formado por 16 y 19 dígitos— no está allí por casualidad. Se trata de un sistema numérico que organiza y estructura la información de acuerdo con la norma internacional ISO/IEC 7812.

Su función principal es identificar de forma única la tarjeta y asegurar que todas las transacciones se procesen correctamente.

Los dígitos de una tarjeta se organizan de la siguiente manera:

El primer dígito del número de la tarjeta sirve para identificar la categoría a la que pertenece su emisor:

Aerolíneas: 1 y 2. Bancos: 3, 4, 5 y 6. Sector petrolero: 7. Telecomunicaciones/Sanidad: 8. Gobierno: 9. Es decir, su titular es una autoridad o pertenece a una institución estatal.

La mayoría de las tarjetas incluyen en la última posición de su número un dígito de control. Aunque también pueden ser las dos y tres últimas cifras. Se calcula en base al Algoritmo de Luhn y su misión es proteger contra errores la numeración de la tarjeta y evitar usos fraudulentos.

¿Qué es el CVV de las tarjetas?

CVV son las siglas de Card Verification Value y es un código de tres números que aparece en las tarjetas de débito, crédito y prepago en negro y sin relieve.

Sirve para realizar compras cuando la tarjeta no está presente. Normalmente, se pide como verificación de seguridad en las compras online.

Se elige de forma aleatoria y si renuevas tu tarjeta, aunque el número sea el mismo, el CVV sí cambiará.

Al ir impreso y sin relieve, es más difícil de clonar.

¿Dónde encuentro el CVV de mi tarjeta?

El CVV suele aparecer en el reverso de la tarjeta, en el espacio reservado para la firma del titular, aunque también se puede consultar en la banca online.

Por razones de seguridad, en el banco no puede facilitarte esta cifra, ya que es privada y solamente tú tendrás acceso a esa información.

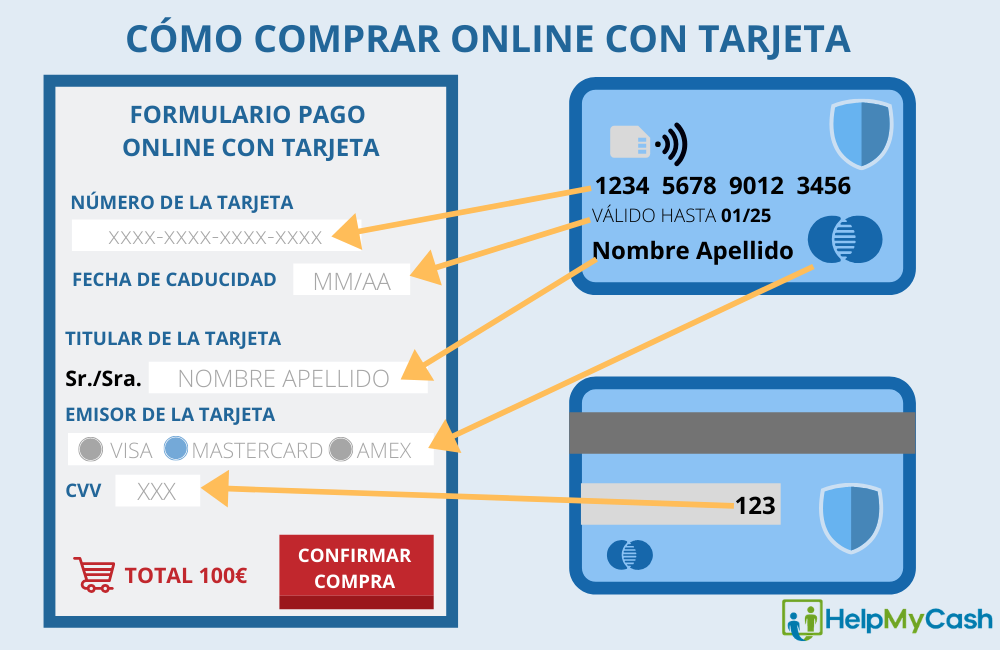

¿Qué números de la tarjeta necesito para comprar online?

Comprar online es muy sencillo si se tiene una tarjeta de crédito, debito o prepago. Los datos que te va a pedir el sitio web para poder realizar la transacción son, normalmente, los que aparecen en la siguiente imagen:

Además, por razones de seguridad, algunas entidades incluyen SMS de verificación o te hacen abrir la app del banco para confirmar la compra.

Aunque puedes realizar tus compras prácticamente con cualquier tarjeta bancaria, por razones de seguridad desde HelpMyCash te aconsejamos utilizar tarjetas de prepago o de débito asociadas a cuentas no principales. De esta manera, si eres víctima de un fraude, los cacos no podrán acceder a todo tu dinero.

¿Qué pasa si se han borrado los números de mi tarjeta bancaria?

Tanto si se ha borrado el número de tu tarjeta, el CVV o la fecha de caducidad, encontrarás esta información en la banca online de tu entidad.

Todos estos datos son importantes para realizar compras online, pero no son necesarios para sacar dinero en cajeros o realizar compras en establecimientos físicos, por lo que puedes seguir utilizándola sin problema.

¿Es posible tener una tarjeta bancaria sin números?

Sí. Algunas entidades tienen tarjetas bancarias sin números en su formato físico. Estos plásticos solamente tienen el nombre del titular y ningún dato más.

Si quieres encontrar estos datos, ingresa en la app de tu banco y ve a la sección 'tarjetas'. Selecciona tu tarjeta y podrás ver su número, la fecha de caducidad, el CVV y toda la información que necesites.

¿Por qué ahora las tarjetas no tienen los números impresos?

Muchas tarjetas no tienen los números impresos por seguridad. En caso de pérdida o robo, una persona ajena no podría utilizarla para realizar compras online, por ejemplo.

¿Cómo funciona una tarjeta bancaria sin números?

Una tarjeta sin números funciona igual que el resto de tarjetas para realizar cualquier operación, tanto en su formato físico como asociada a una wallet (Google Pay, Apple Pay...).

Compras físicas. Acerca la tarjeta al datáfono o introdúcela para que se efectúe el pago. Puede pedirte el número PIN.

Compras online. Introduce la información de la tarjeta en el sitio web. Puedes sacar estos datos de la app de tu banco.

Sacar dinero. Identifícate con el número PIN y selecciona la operativa que vas a realizar.

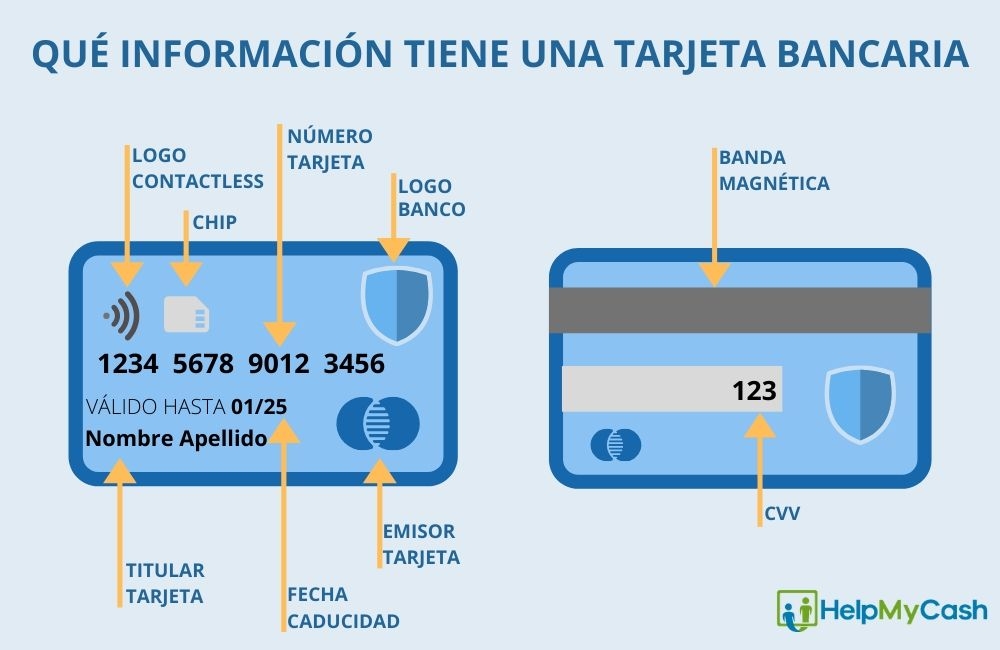

¿Qué información adicional aparece en una tarjeta bancaria?

Además de la numeración principal, en la mayoría de las tarjetas hay otros datos grabados en relieve o estampados que son igual de importantes.

Estos elementos pueden variar en función del tipo de tarjeta, pero en general son que aparecen en la siguiente imagen:

Nombre del titular. La mayoría de las tarjetas llevan grabado el nombre del titular debajo del número principal.

Fecha de caducidad. El número de mes y las dos últimas cifras del año en el formato MM/AA.

CVV. Código de seguridad necesario para realizar compras online.

Nombre del banco. Suele aparecer estampado en el anverso de la tarjeta.

Logotipo del proveedor Visa, Mastercard, American Express, etc.

Cómo proteger los números de tu tarjeta y evitar fraudes

Los números de tu tarjeta, junto con la fecha de caducidad y el CVV, son datos muy sensibles. Con ellos, cualquiera puede intentar hacer una compra online como si fueras tú, por eso es clave protegerlos igual que protegerías las claves de tu banca electrónica.

Cuidado con dónde los escribes y con quién los compartes. No envíes fotos de tu tarjeta por WhatsApp, correo electrónico o redes sociales, ni dictes los datos por teléfono salvo que estés absolutamente seguro de quién está al otro lado. Para pagar por Internet solo te deberían pedir el número de la tarjeta, la fecha de caducidad, el nombre del titular y el CVV, y después una verificación extra de tu banco (por ejemplo, un SMS o una notificación en la app). Si una web o un supuesto “agente” te pide el PIN de la tarjeta, tus claves de banca online o códigos que no reconoces, desconfía: es casi seguro un intento de fraude.

Controla bien dónde compras. Fíjate siempre en que la web sea conocida, tenga dirección que empiece por “https” y muestre candado en el navegador. Si algo te huele raro (traducciones malas, precios demasiado buenos, errores extraños), mejor no introduzcas los datos de tu tarjeta. En tiendas físicas, evita que se lleven tu tarjeta a otra sala para cobrar y no la pierdas de vista mientras la pasan por el datáfono.

Revisar los movimientos de tu cuenta y de tu tarjeta con frecuencia. Si ves un cargo que no reconoces, por pequeño que sea, contacta cuanto antes con tu banco para bloquear la tarjeta y reclamar. Hoy en día muchas apps permiten bloquear y desbloquear la tarjeta con un botón, limitar los pagos online o desactivar temporalmente las compras en el extranjero; usar estas funciones añade una capa extra de seguridad.

Preguntas frecuentes sobre tarjetas bancarias

No. Los números de tu cuenta corriente son diferentes a los números de las tarjetas bancarias asociadas a esa cuenta. Aunque comparten algunos dígitos por ser del mismo banco y la misma cuenta, se trata de productos diferentes con información diferente.

Para hacer una compra necesitarás los números de la tarjeta, mientras que para recibir una transferencia necesitaremos el IBAN de tu cuenta corriente.

El número IBAN lo puedes encontrar:

- En la banca online de nuestra entidad

- En la cartilla de la cuenta

- En el contrato de la cuenta corriente

Encontrar el número de tarjeta es fácil, puedes consultar las siguientes fuentes para obtenerlo:

En la tarjeta. En el propio plástico encontrarás una serie de 16 o 19 cifras, este será el número de tu tarjeta. Generalmente estará en la parte delantera, pero las nuevas tarjetas también podrían tenerlo en la parte trasera.

En la banca online. A través de su aplicación móvil o en la web del banco. En el apartado "Tarjetas" aparecerán las tarjetas que tienes contratadas con la entidad así como el número de cada una y el tipo que es.

En la oficina. Acude a una sucursal de tu banco e identifícate con tu DNI o NIE para que te den el número de tu tarjeta.

Por teléfono. Al igual que en la oficina, llamando al servicio de atención al cliente o a una oficina e identificándote, también puedes obtener el número de nuestra tarjeta.

En el contrato. En el documento que firmaste al contratar la cuenta o la tarjeta aparecerá en detalle los datos de tu tarjeta bancaria.

Si lo que quieres saber es cuál es el código PIN, la mayoría de los bancos te permitirán consultarlo a través de la banca a distancia o de la app. En última instancia, puedes llamar al servicio de atención al cliente del banco o acudir a una oficina para averiguar cuál es.