El semáforo de riesgos financieros: qué es y cómo funciona

El semáforo de riesgo de productos financieros es una herramienta que sirve para que puedas conocer el riesgo que tiene un producto financiero, como por ejemplo un depósito bancario, utilizando una escala del 1 al 6.

¿Qué es el semáforo de riesgo de productos financieros?

El semáforo de riesgo es un sistema que el Ministerio de Economía puso en vigor en 2016 y que se basa en calificar los productos financieros con el numerador de una fracción que va del 1 al 6, siendo el 1 el nivel de riesgo más bajo. El denominador siempre es el 6, el riesgo máximo.

Fuente: Banco Mediolanum

Diferencias con otros 'semáforos'

Muchos se lían al ver 1/6 en depósitos y 1–7 en fondos/PRIIPs. Así que te dejamos una breve explicación para que lo tengas más claro.

- Semáforo 1/6 (Orden ECC/2316/2015): depósitos, cuentas, seguros de ahorro, planes individuales.

- SRI/PRIIPs 1–7: productos de inversión empaquetados (estructurados, unit linked, etc.), gestionado por la CNMV o la ESMA.

- SRRI (fondos UCITS) 1–7: indicador sintético de riesgo en los fondos tradicionales. No es lo mismo que el 1/6.

¿Cómo se clasifican los productos financieros según el semáforo de riesgo?

A continuación te detallamos las características de los productos financieros clasificados en cada fracción según la información publicada en su momento en el BOE:

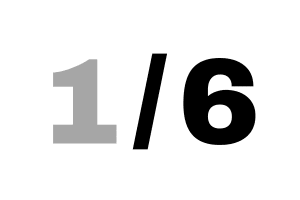

- Capital Garantizado 100%

- Productos: Depósitos bancarios (que incluyen cuentas bancarias) y productos con finalidad de ahorro garantizados

- Rating: BBB+ o superior

- Divisa en euros

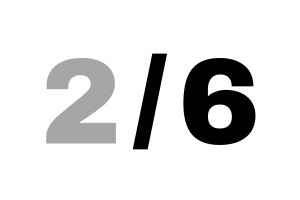

- Capital Garantizado 100%

- Plazo de devolución: plazo igual o inferior a tres años

- Rating: BBB+ o superior

- Divisa en euros

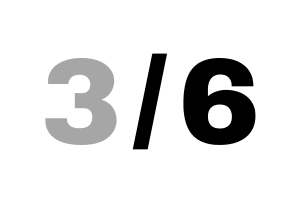

- Capital Garantizado 100%

- Plazo de devolución: superior a tres años e inferior a cinco años

- Rating: BBB– o BBB

- Divisa en euros

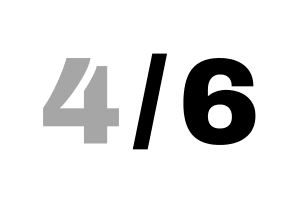

- Capital Garantizado 100%

- Plazo de devolución: superior a cinco años e inferior a 10 años

- Rating: BBB– o BBB

- Divisa en euros

- Capital Garantizado 100%-90%

- Plazo de devolución superior a 10 años

- Rating: BBB– o BBB

- Divisa en euros

- Capital no garantizado

- Plazo de devolución indeterminado

- Calidad crediticia indiferente

- Divisa indiferente

Además, los depósitos y cuentas bancarias están respaldados por el Fondo de Garantía de Depósitos (FGD). Esta entidad cubre hasta 100.000 euros por entidad y titular en caso de que el banco quebrase. Si quieres saber más sobre el FGD puedes leer nuestra página con toda la información.

El semáforo no te dice si vas a ganar más o menos, sino cuánto riesgo asumes y qué nivel de “garantía” hay sobre el capital. Si buscas simplicidad y rentabilidad conocida, lo tuyo suele ser un depósito a plazo fijo. Si ves un producto más complejo (como estructurados) o en moneda extranjera, revisa bien condiciones y riesgos antes de contratar.

¿El semáforo de riesgo regula todos los productos financieros?

No todos. Quedan explícitamente indicados los productos financieros que deben mostrar una de estas seis notas. Son los siguientes:

Depósitos bancarios incluyendo, entre otros, los depósitos a la vista, de ahorro y a plazo

Cuentas bancarias

Seguros de vida con finalidad de ahorro

Planes de pensiones individuales y asociados

Productos financieros que no están medidos por el semáforo de riesgo:

Productos de inversión minorista vinculados

Productos de inversión basados en seguros

Deuda pública

Seguros colectivos

Participaciones y acciones de instituciones de inversión colectiva

Además, cuando se trata de un producto combinado, a veces solo se refiere a una de las dos partes que, generalmente, es la de menos riesgo

¿Cuándo tengo que fijarme en la nota que tiene un producto financiero?

Cuando vayas a contratar un producto, tienes que tener claro que el banco no es tu asesor financiero. Es como cualquier otra empresa y por tanto va a intentar venderte lo que le interesa.

Esto no significa que lo que te ofrezca no sea bueno, pero tienes que saber si te conviene. Aquí es donde entra en juego el semáforo de riesgo de productos financieros.

Para que entiendas mejor cuándo te va a ser útil consultar esta información, te vamos a poner un ejemplo:

Vas a tu banco porque quieres contratar un depósito. Allí te dicen que los que tienen no ofrecen mucha rentabilidad pero te ofrecen un “producto similar” con el que te aseguran que puedes ganar más dinero “de forma segura”.

Sin embargo, tú no entiendes muy bien qué es lo que te están vendiendo y aquí es donde consultas qué número tiene dentro del semáforo de riesgo de productos financieros: un 2/6, mientras que la calificación de un depósito es 1/6.

¿Cuál puede ser la diferencia? Por ejemplo, que el plazo de devolución es mayor que los productos que se incluyen en la fracción más baja.

¿Por qué es beneficioso el semáforo de riesgos para el inversor?

Contar con un sistema como este es muy útil. Para empezar, porque simplifica enormemente el proceso de evaluación de productos financieros. Para los inversores principiantes, el semáforo de riesgos es una guía visual que facilita la comprensión de un tema complejo. Además, fomenta la transparencia en la comercialización de productos financieros, ya que las entidades deben informar de forma clara y comprensible. En definitiva, este sistema te ayuda a evitar decisiones precipitadas y a elegir productos que realmente se ajusten a tu perfil de riesgo y objetivos financieros.

Preguntas frecuentes sobre el semáforo de riesgo

Los productos financieros más seguros del mercado son los depósitos, cuentas bancarias y otros productos destinados al ahorro garantizados. Estos están calificados por el semáforo de riesgo con el número 1, el riesgo más bajo. Además, los depósitos y las cuentas están respaldados por el Fondo de Garantía de Depósitos, que cubre hasta 100.000 euros por banco y titular.

Si un producto bancario está calificado con un riesgo de 1/6, significa que es de los que tiene menor riesgo del mercado y, por tanto, es de los más seguros.

Por el contrario, si un producto está calificado con un riesgo 6/6 indica que es muy volátil y que, del mismo modo que se puede ganar mucho dinero rápidamente, también se puede perder con la misma velocidad.

Los bancos y varios organismos se basan en varias fórmulas para calificar el riesgo de un producto de inversión.

Estos cálculos se aplican al rendimiento histórico del producto. Es decir, si estos productos han sido estables a lo largo del tiempo, se consideran de menor riesgo. Por el contrario, si se ha mostrado volátil e inestable, se le asocia con un riesgo mayor.