Educación financiera para niños: trucos y consejos

¿Quieres enseñar a tus hijos el valor del dinero para que tengan una adultez plena, financieramente hablando? En esta página te contamos qué trucos puedes aplicar en tu día a día para enseñar educación financiera a los más pequeños.

El 87% de los adolescentes afirman que no saben gestionar correctamente sus finanzas* y esto puede ser un problema en la edad adulta. Enseñar educación financiera a los niños es una excelente manera de prepararlos para la vida porque, al final, el bienestar emocional está directamente relacionado con la buena gestión financiera.

Pero ¿por qué es importante la educación financiera para niños? Porque si ellos comprenden desde pequeños que el dinero es un recurso limitado, que ahorrar es importante para cumplir nuestros objetivos o que debemos administrarlo para no gastar más de lo que podemos, podrán ser adultos responsables y, sobre todo, no tendrán que enfrentarse a unos de los males de nuestra era: el estrés financiero.

La buena noticia es que existen métodos lúdicos y divertidos para que los niños aprendan de finanzas. En esta página te damos algunas ideas de actividades prácticas para enseñar educación financiera a los más pequeños. ¡Vamos a ello!

*Encuesta realizada en 2023 por la academia de formación financiera internacional Alfio Bardolla

¿A qué edad deberías enseñar educación financiera a tus hijos?

La edad a la que deberías empezar a hablar de finanzas a los niños depende de tu filosofía en la crianza. Es cierto que hay quienes prefieren proteger a sus hijos de los temas de adultos, por lo que evitan hablar con ellos de dinero, gastos o deudas. Esto es perfectamente válido y respetable; sin embargo, los especialistas de HelpMyCash creemos que cuanto antes comiences a hablar de dinero con ellos, mejor.

Si bien es cierto que el entendimiento y la capacidad de aprendizaje irá aumentando conforme crezca, hay cuestiones básicas que puedes enseñarles desde que cumplen 2 o 3 años.

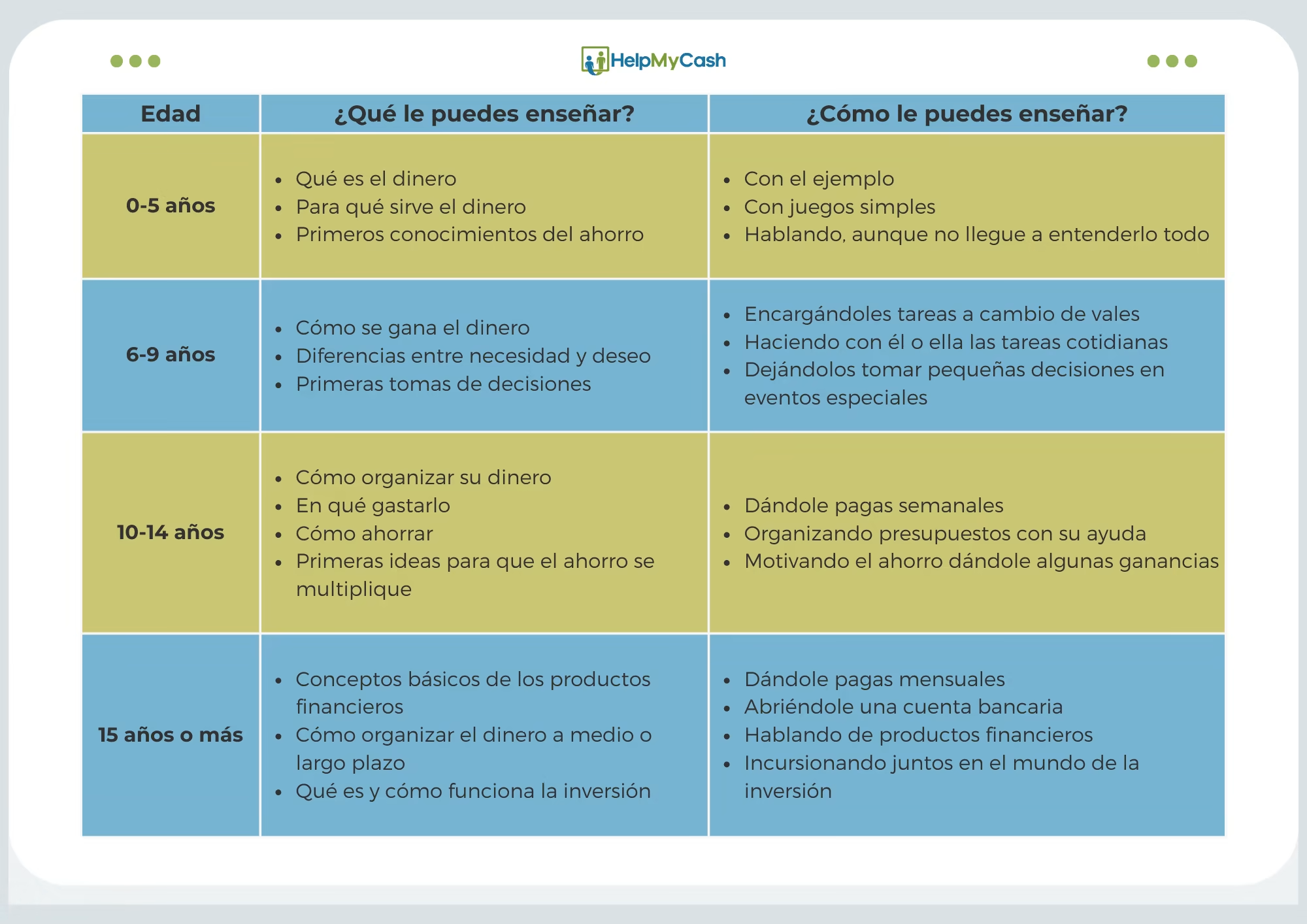

El apartado "¿Qué le puedes enseñar?" se basa en el estudio Educación social y financiera para la infancia de Unicef.

Educación financiera para niños de 0 a 5 años

No hay mucho que hablar sobre finanzas con un niño recién nacido, pero desde que cumple un año hasta que llega a los cinco, es habitual que imite las conductas de sus padres. ¡Ojo aquí! Si quieres dar una buena educación financiera a tus hijos, tienes que empezar por el ejemplo. Si tus finanzas todavía no están del todo ordenadas, echa un vistazo a nuestra página de educación financiera para adultos.

Por otra parte, según Unicef, un niño de entre 0 y 5 años puede empezar a comprender el valor del dinero, tener una noción de lo que son los precios e incursionar en ideas simples relacionadas con el ahorro. Te damos algunas técnicas divertidas para que puedas enseñarles estos conceptos a los más pequeños de la familia.

Ideas prácticas para enseñar educación financiera a niños desde 0 a 5 años

Educación financiera para niños de 6 a 9 años

Entre los 6 y los 9 años, un niño ya es capaz de diferenciar una necesidad de un deseo, puede dar los primeros pasos en la planificación del ahorro, entiende lo que son las recompensas y comprende, por ejemplo, qué es un banco. Basándonos en estas características, que provienen de Unicef, te damos algunas ideas para enseñar educación financiera a un niño de entre 6 y 9 años.

Educación financiera para niños de 10 a 14 años

Un niño de entre 10 y 14 años ya es un consumidor informado, puede planificar a corto plazo y entiende los efectos de la publicidad en el consumo. Por tanto, esta edad es la ideal para empezar a educarlo en la administración de su dinero. ¿Cómo?

Mejores cuentas para niños

Si quieres abrir la primera cuenta bancaria para tu hijo menor de 14 años, echa un vistazo a nuestro ranking de mejores cuentas para niños.

Educación financiera para adolescentes

Estrictamente hablando, la adolescencia empieza a los 10 años, por lo que todos los consejos que te hemos dado sobre educación financiera para niños en el punto anterior también aplican. No obstante, consideramos que un adolescente de 15 años ha desarrollado otras capacidades que les permiten avanzar un poco más en su conocimiento sobre el dinero y las finanzas.

¿Conviene invertir los ahorros de los niños para multiplicarlos?

Algunos padres ahorran para cuando sus hijos sean mayores e incluso algunos niños reciben dinero de sus familiares en eventos especiales como comuniones, cumpleaños o Navidades. Entonces se preguntan, ¿conviene dejar estos ahorros en la hucha o es mejor rentabilizarlos?

Lo cierto es que la inflación aumenta con los años, por tanto, el dinero estancado en la hucha irá perdiendo valor. Invertir sus ahorros en la bolsa es una opción interesante, principalmente porque la tendencia indica que los ahorros invertidos se multiplican en el largo plazo. No podemos perder de vista, sin embargo, que es una opción de riesgo y que el dinero invertido en bolsa también podría perderse.

¿Tienes dudas?

Deja tu pregunta en nuestro foro y un experto te responderá en menos de 48 horas.

Educación financiera para niños: preguntas frecuentes

Cuanto antes le enseñes educación financiera a tu hijo, mejor. Puedes empezar a los dos años con conceptos más bien básicos e ir aumentando la complejidad a medida que se hace más grande.

Lo esencial es que tu hijo sepa que el dinero es un bien de cambio y sirve para comprar cosas. Además, cuanto antes entienda que es un recurso limitado, mejor comprenderá la importancia de ser selectivo con los gastos. Puedes ir enseñando más cosas a medida que se hace mayor.

Si quiere comprarse un juguete, motívalo a guardar monedas en una hucha hasta reunir el dinero suficiente para comprarlo. Puedes ayudarlo sumándole uno o dos euros por cada diez que logre ahorrar, así se mantendrá motivado y entenderá que ahorrar sirve para cumplir nuestros objetivos.

Puedes explicárselo con dibujos. Luego, escribe distintos gastos en papeles de colores como “comida”, “ropa” o “juguetes” y pídele que los clasifique, según sean necesidades o deseos.

En lo que a deuda se refiere, lo mejor es hablar con tu hijo y, sobre todo, educar con el ejemplo.

Herramientas sobre Educación financiera

Reto de ahorro: cómo ahorrar 687 euros antes de Navidad

Únete a este reto y ahorra hasta 687 euros antes de Navidad. ¡Disfruta de los gastos de fin de año sin culpas!

Guía para hacer un presupuesto mensual

Para controlar las finanzas controladas lo mejor es hacer un presupuesto mensual. Con este que hemos elaborado en HelpMyCash.com tendrás un modelo descargable y gratis para que gestiones tu economía cómodamente.

10 trucos para mejorar tus finanzas personales

Una buena educación financiera te enseña a ahorrar y a gestionar tu dinero de la mejor forma. En este vídeo te desvelamos los 10 mejores trucos para mejorar tus finanzas personales.