Bancos de España: todo lo que necesitas saber

En España hay más de cien bancos y cajas rurales y miles de oficinas, pero ¿cuáles son los mejores bancos de España? En HelpMyCash te explicamos qué bancos operan en España, cómo esoger uno y todo lo que necesitas saber sobre el sistema bancario de nuestro país.

¿Cuáles son los mejores bancos de España?

Para descubrir cuál es el mejor banco para ti, lo primero que tienes que preguntarte es qué necesitas. Ten en cuenta que el mejor banco de España para ti será el que te ofrezca los productos y servicios que estás buscando y te cobre menos por ellos. En cualquier caso, si lo que estás buscando es una cuenta, a continuación, puedes comparar los bancos con las mejores cuentas gratuitas de España.

- Consigue un 3,51% TAE para saldos de hasta 25.000 euros, garantizado hasta el 16 de octubre. ¡La remuneración más alta del mercado!

- Además, llévate 10€ de bienvenida

- Cuenta sin comisiones de gestión ni de mantenimiento (0% TAE 0% TIN) con IBAN español y tarjeta gratis ideal para viajar

- Ya puedes enviar dinero por Bizum

- Saca dinero en todo el mundo gratis y paga en otras divisas con un tipo de cambio competitivo

- Consigue puntos para canjear por Avios para viajar

- ¡Revolut, elegido mejor banco de España en los Premios HelpMyCash 2025!

- Sin comisiones si domicilias tus ingresos

- Cuenta online con tarjetas de débito y crédito gratis. ¡Puedes abrir dos cuentas adicionales gratis!

- ¡Novedad! Paga en cualquier divisa sin comisiones y saca dinero en cualquier cajero fuera de la UE gratis

- Obtén un 1% TAE en tu cuenta de ahorro al contratar la Cuenta Naranja

- Protección antifraude para compras online (recupera tu dinero si haces una compra y no la recibes)

- 2 días de descubierto gratis

- ¡Novedad! Si domicilias tu nómina podrás llevarte una Smart TV Samsung

- O bien, conseguir un ingreso directo de hasta 250€ netos o un cupón Facilitea de hasta 400€

- Abre tu cuenta bancaria online sin comisiones (0% TAE). ¡Fácil y rápido!

- Tarjeta de débito gratuita sin comisión de emisión ni mantenimiento

- Cashback en más de 100 marcas cuando pagues con tarjeta

- Entradas gratuitas para CaixaForum y CosmoCaixa

- Cuenta remunerada con IBAN español: 3,04% TAE hasta 50.000 euros y 2,27% TAE para el saldo que supere esa cantidad. ¡Solo para nuevos clientes!

- Sin comisiones de mantenimiento y sin condiciones

- Tarjeta de débito gratis con un 1% de cashback

- Ideal para viajar. Saca dinero gratis en todo el mundo y paga en cualquier divisa sin comisiones

- ¡Novedad! Ahora puedes enviar dinero por Bizum y domiciliar tu nómina y tus recibos si quieres

- Tu dinero está protegido por un fondo de garantía de depósitos

- ¿Quieres comenzar a invertir? También puedes invertir en acciones, ETF, fondos, bonos, criptos... con comisiones muy bajas

- ¡Llévate hasta 1.060€ el primer año con el código PLAN1060! Suma dinero por domiciliar ingresos, usar la tarjeta, pagar con Bizum, traer recibos y 300 € extra si superas los 10.000€ de saldo

- Cuenta sin comisiones ni condiciones para nuevos clientes. ¡100% online y sin papeleo!

- Tarjeta Aqua Débito, una de las más seguras del mercado, gratis para hasta dos titulares

- Tarjeta de crédito Aqua Más sin comisiones

- 4.500 cajeros de BBVA sin comisiones

- Bizum y transferencias inmediatas sin coste

- Consigue hasta 840€ en dos años si domicilias ingresos de al menos 800€, usas Bizum y domicilias dos recibos. ¡Hasta el 30/10/2026!

- Cuenta online sin comisiones ni condiciones

- Tarjetas de débito y crédito sin comisión de emisión ni de mantenimiento

- Más de 30.000 cajeros Santander en todo el mundo

- Envía dinero por Bizum y haz transferencias sin comisión

- Rentabilidad del 2,50% TAE hasta 100.000€ garantizada hasta el 15/03/2027 y bajo la protección del FGD español. ¡Sin nómina! Date prisa. ¡Solo hasta el 14/09/2026!

- Llévate hasta 600€ brutos adicionales si domicilias una nómina o pensión de al menos 850€ al mes y la mantienes durante un año

- Cuenta online sin comisiones

- Tarjeta de débito gratis y tarjetas virtuales ilimitadas

- 18.000 cajeros en toda España para sacar dinero

- Solo para nuevos clientes

- Llévate un interés del 2% TAE durante el primer año sobre todo tu saldo al domiciliar la nómina

- Cuenta 100% online sin comisiones y sin condiciones

- Tarjetas de débito y crédito gratis

- Hasta un 4% de descuento en gasolineras Galp

- Solo para nuevos clientes

- Llévate hasta 250€ netos de recompensa si traes tu nómina

- Cuenta online sin comisiones y sin condiciones y tarjeta gratuita ideal para viajar (sin comisiones en el extranjero)

- Retira dinero a débito sin comisiones en cajeros fuera de España. (Algunas entidades pueden aplicar sus propias comisiones)

- Paga sin comisiones en cualquier divisa en todo el mundo

- Transferencias inmediatas gratis, Bizum, Apple Pay, Google Pay y Samsung Pay

- Puedes abrir tu cuenta con hasta 5 titulares

- Rentabilidad del 2,50% TAE y 2,47% TIN durante 12 meses sin límite de saldo por traer tu Bizum. Cuenta 100% online sin comisiones y sin importe máximo remunerado

- Y llévate hasta 200€ extra por tus recibos. Trae al menos 2 recibos, sean del importe que sean, y consigue hasta 200€ extra (20€/10 meses)

-

Sin comisiones de apertura, mantenimiento y cancelación. Recibe tus intereses cada mes

-

Tarjetas de débito y crédito gratis. Open Debit y tarjeta Visa gratuitas sin comisión de emisión y renovación para el primer titular

-

0€ por retiradas de dinero en más de 5.000 cajeros Santander en España

-

Transferencias sin comisiones en las divisas disponibles

-

Bajo la protección del Fondo de Garantía de Depósitos Español

-

¡Solo hasta el 30/09/2026! Consulta condiciones

¿Cuántos bancos hay en España?

* Datos de diciembre de 2025. Fuente: Banco de España.

¿Cómo han evolucionado los bancos hasta 2026?

Desde la crisis de 2008, el sistema bancario español ha cambiado mucho. Por un lado, el número de entidades se ha reducido considerablemente debido a las fusiones que ha habido y, por el otro, han entrado en escena las compañías fintech.

Durante la última década ha habido muchas fusiones en España. Algunas, como la de Bankia y CaixaBank en 2021, fueron muy sonadas, por la cantidad de clientes que involucraban. Precisamente, CaixaBank es uno de los bancos con más experiencia en este tema. En 2012 absorbió Banca Cívica, que era el resultado de la unión de un buen puñado de cajas, y ese mismo año se comió el Banco de Valencia. Otra entidad con una amplia trayectoria en este sentido es BBVA. En 2012 absorbió Unnim y en 2014, Catalunya Banc.

No hay que olvidar que, en 2017, Banco Santander compró por un euro el Popular, que por aquel entonces era uno de los bancos más grandes de nuestro país. Sin duda, es una de las fusiones de las que más se ha hablado, por el número de afectados que dejó (accionistas principalmente).

Las fusiones más recientes han sido la de Unicaja y Liberbank, durante la segunda mitad de 2021, y la de Targobank y Abanca, en 2023.

Con las fintech en el terreno de juego y ganando adeptos, la banca tradicional no ha tenido más opción que subirse al barco de la innovación y avanzar en su proceso de digitalización. Esto ha dado un vuelco al panorama financiero español.

Durante los últimos años se ha disparado el uso de la banca online, incluso en los bancos de toda la vida. Al mismo tiempo, al potenciar los canales digitales, los bancos han reducido mucho el número de oficinas con el objetivo de reducir costes, algo que ha perjudicado sobre todo a las personas mayores, que no se defienden bien por Internet.

¿Cuáles son los principales bancos en España?

Hay muchos bancos en España. Algunos son empresas gigantes, con millones de clientes repartidos por todo el mundo, mientras que otros son más pequeños y tienen sus clientes concentrados en ciertas regiones. Banco Santander, BBVA y CaixaBank son los bancos más grandes de España. Pero hay muchos más: Banco Sabadell, Bankinter, Unicaja, Abanca, Kutxabank, Cajamar o Ibercaja.

Eso sí, independientemente de su tamaño, todos los bancos tienen la misma licencia, están supervisados por el Banco de España y están obligados a cumplir las mismas normas.

Además de los bancos de toda la vida, hay más tipos de bancos en España:

Los bancos online también tienen una licencia bancaria, cumplen las mismas normas que los bancos tradicionales y tienen los mismos mecanismos de seguridad. Pero, a diferencia de los bancos de toda la vida, estos no tienes sucursales y toda la comunicación entre tú y el banco es a distancia (por teléfono, por e-mail, por chat...).

Además, los bancos online suelen ser más ágiles, más transparentes, más baratos y más modernos. En cualquier caso, hoy en día, la banca online ha cogido tanta fuerza que incluso los bancos de toda la vida te pemiten hacerlo casi todo por Internet.

¿Qué bancos online hay en España?

Banco Cetelem

EBN Banco

Imagin (perteneciente a CaixaBank)

ING

Openbank

Pibank (perteneciente a Banco Pichincha)

Renault Bank

Singular Bank

Volkswagen Bank

WiZink

Los neobancos son los bancos más modernos que hay ahora mismo. Son 100% digitales, son transparentes, no tienen costes ocultos y ofrecen una experiencia online mejorada. Entonces, ¿son bancos online? Sí, pero más modernos. Los neobancos tienen un espíritu más innovador y llevan la tecnología en su ADN. Digamos que aprovechan los avances tecnológicos para mejorar sus productos, ofrecer un servicio más ágil y una experiencia online más moderna.

Algunos neobancos son 100% móviles y todos sus productos se gestionan por una app.

Además, no todos los neobancos tienen licencia bancaria, aunque sí cuentan con autorización para comercializar cuentas y tarjetas y tienen mecanismos para proteger tu dinero, y su oferta de servicios suele ser más limitada que la de los bancos tradicionales.

Por otra parte, los neobancos cobran comisiones muy bajas en servicios que los bancos tradicionales o los onlines suelen cobrar más como en las transferencias internacionales o en los reintegros en el extranjero.

¿Qué neobancos hay en España?

Bnext

Bunq

Monese

MyInvestor

Nickel

N26

Revolut

Trade Republic

Vivid

Wise

Sí, existen, pero solo quedan dos. Las cajas de ahorro son entidades de crédito con libertad para realizar operaciones financieras al igual que el resto de los bancos. Tienen finalidad social, pero actúan con criterios de mercado.

¿Qué cajas de ahorro hay en España?

Caja de ahorros de Ontinyent

Colonya Caixa Pollença

No todos los bancos de España son españoles. Algunos son extranjeros. De hecho, algunos de los bancos más famosos de nuestro país, en realidad, no son de aquí. Un buen ejemplo es ING que, aunque lleva en España desde 1999, es de los Países Bajos. Eso sí, hay que diferenciar dos tipos de bancos extranjeros: los que tienen abierta una sucursal en España y los que no. A efectos práctivos, si te abres una cuenta en un banco de origen extranjero con sucursal en España, como ING, será como si abrieses una cuenta en un banco 100% español. No notarás ninguna diferencia, salvo que el FGD que protegerá tu dinero será de otro país de la Unión Europea, aunque tendrá las mismas garantías que el español.

- Tienen IBAN español (ES)

- Están sujetos al régimen fiscal español y no obligan a hacer ningún trámite extra con Hacienda (pagan intereses netos)

- Están supervisados por el Banco de España y por el banco central de su país

- Operan bajo la protección del FGD de su país (no del español)

¿Qué bancos extranjeros con sucursal en España hay?

Banco BiG (Portugal)

BFF Bank (Italia)

ING (Países Bajos)

N26 (Alemania)

Renault Bank (Francia)

Revolut (Lituania)

Trade Republic (Alemania)

Triodos Bank (Países Bajos)

Volkswagen Bank (Alemania)

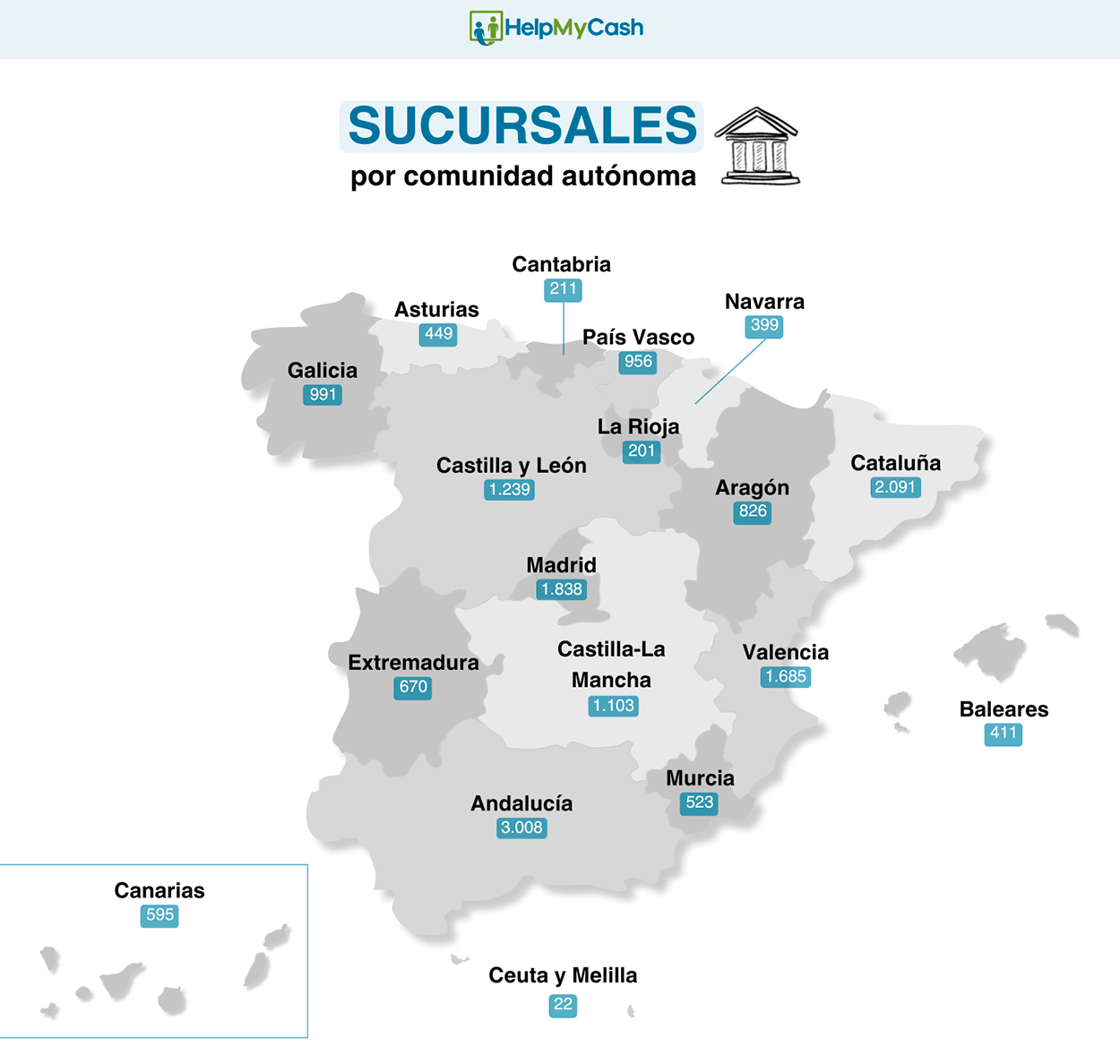

¿Cuántas oficinas tienen los bancos en España?

En España hay 17.218 sucursales bancarias.

* Datos de junio de 2025.

Entre septiembre de 2014 y septiembre de 2024, los bancos han cerrado 14.867 oficinas en España (el 46% del total), según los datos del Banco de España.

¿Son solventes los bancos españoles?

No hay motivos para preocuparse por la solvencia de los bancos españoles. Así que puedes respirar. Después de la crisis del 2008, en la que algunas entidades bancarias quebraron, se fusionaron o fueron absorbidas, el panorama es estable.

El sistema bancario español está formado por bancos con una buena solvencia económica y con un reconocimiento internacional que los sitúa dentro de las mejores entidades mundiales.

¿Cómo escoger un banco?

Antes de escoger un banco en España, te recomendamos que te fijes en lo siguiente:

¿Por qué deberías tener más de un banco?

Hay gente que es cliente de diez bancos distintos y hay otros que solo de uno. Quizá no haga falta tener una cuenta en diez entidades diferentes, pero en HelpMyCash siempre recomendamos ser cliente, como mínimo, de dos.

Por nuestra experiencia, creemos que tener dos bancos es la forma más eficiente de mantener una buena salud financiera, prevenir problemas, ahorrar dinero y aprovechar promociones.

8 situaciones en las que agradecerás ser cliente de más de un banco

Si falla la app y la web de tu banco y necesitas hacer una transferencia

Si te han robado o has perdido tu tarjeta y tu banco tarda dos semanas en enviarte una nueva

Si tu banco te bloquea tu cuenta y no puedes acceder a tu dinero, ni pagar con tarjeta, ni cobrar tu nómina, ni sacar dinero...

Si te roban los datos de tu cuenta o de tu tarjeta y el banco la bloquea temporalmente por seguridad

Si quieres separar tu dinero en varias cuentas para gestionar mejor tus ahorros

Si quieres rentabilizar tus ahorros y tu banco no te da una buena rentabilidad o si buscas un préstamo o una hipoteca mejor que la de tu banco

Si necesitas una cuenta compartida con otra persona, pero quieres mantener tu cuenta individual

Si te vas de viaje y tu banco te cobra comisiones por comprar en moneda extranjera o por retirar dinero

¿Cómo cambiar de banco?

Cambiar de banco es más fácil de lo que parece, sobre todo si lo único que te ata con tu entidad es una cuenta y una tarjeta. Solo tienes que abrir una cuenta en otra entidad, trasladar tu dinero, tu nómina y tus recibos y cerrar tu antigua cuenta. Cambiar la nómina, la pensión, los recibos o darte de alta en Bizum en otro banco es muy sencillo.

Lo más difícil es cambiar una hipoteca o un préstamo personal de entidad. Ahí el proceso se complica, pero eso no significa que no puedas llevarte tus deudas a otro banco.

¿Qué pasa si tu banco se fusiona... o quiebra?

En los últimos años, varios bancos se han fusionando para crear entidades más potentes y arreglar los problemas de rentabilidad del sector. ¿Cómo efactan las fusiones a los clientes? Estas son las consecuencias más habituales que surfrirías si tu banco fuese absorbido por otra entidad:

Tu código IBAN cambiaría para adaptarse al código de la entidad que haya absorbido a tu banco

La oferta de productos a los que tendrías acceso se modificaría

Las condiciones de tus cuentas y de tus tarjetas podrían cambiar (el banco tendría que avisarte con dos meses de antelación)

Las condiciones de tus depósitos, préstamos personales e hipotecas se mantendrían iguales

Podrían cerrar oficinas y quitar cajeros

¿Y qué pasa si el banco quiebra?

En ese caso, el banco desaparecería, a menos que el Estado lo rescatase o lo comprase otro banco. En el peor de los casos, el Fondo de Garantía de Depósitos se encargaría de devolverte el dinero que tuvieses en cuentas y depósitos, hasta un máximo de 100.000 euros. En cuanto a la deudas, lo más probable es que se las quedase otra entidad, en cuyo caso tendrías que seguir pagándolas igual, pero a otra compañía.

Todos los bancos que operan en España están obligados a formar parte del Fondo de Garantía de Depósitos (FGD). Esta institución tiene la finalidad de devolver a los clientes el dinero de sus cuentas y depósitos en el caso de que su entidad quiebre hasta 100.000 euros. Recuerda que el dinero que no esté en cuentas y depósitos, como fondos de inversión, planes de pensiones o acciones, no está garantizado por el FGD.

Esto también te puede interesar

Herramientas sobre Mejores bancos

Cómo elegir banco en 7 pasos

En esta guía gratuita que hemos preparado te ayudamos a elegir tu banco en base a sus políticas de comisiones, si es tradicional u online, su solvencia y a si es español o extranjero que opera en España.