Sobre Javier Mezcua

Javier Mezcua ha contribuido en más de 200 páginas de HelpMyCash de las cuales destacamos:

Cuentas

¿Existen las cuentas con devolución de recibos?

Cuentas conjuntas 2026: mejores cuentas compartidas

Las mejores cuentas bancarias - Abril 2026

Mejores Bancos Sin Comisiones - Abril 2026

Mejores cuentas sin comisiones - Abril 2026

Cuentas sin nómina - Las mejores de abril 2026

Los mejores regalos y promociones bancarias - Abril 2026

Mejores cuentas remuneradas con y sin nómina de 2026

Las Mejores Cuentas de Ahorro - Abril 2026

Bancos

¿Cuáles son los mejores bancos online para abrir una cuenta?

|

Guía cajeros: y ahora...¿de dónde podemos sacar dinero gratis? |

|

¿Cómo elegir un plan de pensiones? |

|

Calculadora de planes de pensiones: ¿cuánto ganarás con su ventaja fiscal? |

Javier Mezcua

HelpMyCash

Javier Mezcua

HelpMyCash

Publicado el 15/11/2024

[cita=114934][/cita]

Hola, Javier:

Creo que B100 no comercializa ninguna tarjeta de crédito, únicamente una de débito, pero puedes contactar con el banco para preguntar.

En cualquier caso, para disponer de una tarjeta de crédito normalmente hace falta tener una situación laboral estable e ingresos recurrentes, además de ser mayor de edad y no estar inscrito en un fichero de morosos. Sin embargo, esos son los requisitos genéricos; cada banco impone los suyos y, en general, no suelen decirlos.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 25/10/2023

[cita=108355][/cita]

Hola, Lucía:

Por lo que hemos visto, la tarjeta LikeU es un producto que comercializa Banco Santander en México. HelpMyCash es un comparador de productos financieros comercializados en España, por lo que desconocemos el funcionamiento del banco en ese país y las condiciones de los productos que comercializa.

En cualquier caso, por lo que nos cuentas, tiene pinta de que no has contratado nada y de que la tarjeta no te va a llegar a tu domicilio, ya que no has firmado el contrato. Probablemente, te falte firmar los contratos para terminar el proceso de alta y poder recibir tu tarjeta y entrar en la banca online. Al haber rellenado ya todos tus datos, cuando intentas hacer el proceso de nuevo, seguramente el sistema detecta que ya los tiene guardados y no te deja continuar.

Te recomendamos que contactes con el Santander y le expliques lo que te ha ocurrido. Ellos deberían ayudarte a terminar el proceso de alta.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 15/06/2023

[cita=99637][/cita]

Hola, Uri Bob:

Al tratarse de un caso tan particular y de una tarjeta emitida por un banco de otro país, desconocemos cómo puedes proceder. Quizá lo primero sería investigar si realmente el banco puede recibir ese dinero o no. En el caso de que sí, insístele para que lo busque. Si no lo hace, pon una reclamación o habla con un abogado.

Espero que puedas solucionarlo.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 14/02/2022

Hola, Helper:

Tendrás que reclamar a WiZink, que es el actual propietario de las antiguas tarjetas emitidas por Citibank en España después de que Banco Popular adquiriese su negocio en 2014 y lo englobase dentro de bancopopular-e, que actualmente es WiZink.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 08/09/2025

[cita=117693][/cita]

Hola:

Creo que lo más recomendable sería que hablases directamente con tu banco.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 10/09/2025

[cita=117913][/cita]

Hola, Andrea:

¿Has probado a contactar directamente con la entidad o a preguntarle a la empresa que te ha pagado? Puede que eso que tienes que pagar sea el coste de la transferencia.

Antes de pagar nada, te recomiendo que te asegures de que el proceso es legal y de que no se trata de una práctica fraudulenta.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 04/04/2025

[cita=116830][/cita]

Hola, Juan:

Puede que no tengas permiso para pagar con el móvil. Pide a tus padres que entren en CaixaBankNow y revisen qué permisos te han concedido. Si no conseguís solucionarlo, podéis llamar al servicio de atención al cliente de Imagin o acudir a una oficina de CaixaBank.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 08/01/2025

[cita=115640][/cita]

Hola, Ana:

La Cuenta Online para menores de BBVA no tiene comisiones. A partir de los 12 años, el niño puede tener su propia tarjeta de débito gratuita, así como usar Bizum y acceder a la app del banco (una versión adaptada a su edad). Con esta tarjeta, los niños pueden pagar compras en otras divisas sin comisión por cambio de divisa y retirar efectivo hasta tres veces al mes gratis en el extranjero.

Por otra parte, la tarjeta Tú NX de Abanca para menores y jóvenes de entre 12 y 34 años tampoco cobra comisión por cambiar de divisa y permite retirar efectivo gratis hasta cinco veces al mes en el extranjero. Esta tarjeta tampoco tiene comisiones de emisión ni de mantenimiento.

Saludos.

Javier Mezcua

HelpMyCash

Publicado el 23/09/2024

[cita=114058][/cita]

Hola, Isabella:

Te recomiendo que contactes con el servicio de atención al cliente de la tarjeta para preguntar qué son esos 20 euros. Puede que sea simplemente la cuota mensual por aplazar los 200 euros en doce meses o que sea un seguro asociado a la tarjeta que tiene ese coste mensual.

Un saludo.

Javier Mezcua

HelpMyCash

Publicado el 02/01/2024

[cita=109379][/cita]

Hola, Pacense:

Antes de nada, disculpa por contestarte tan tarde. Hemos contactado con el servicio de atención al cliente de Banco Sabadell y esto es lo que nos han dicho: "Puedes realizar ingresos tanto en oficina como por cajero sin comisión".

Saludos.

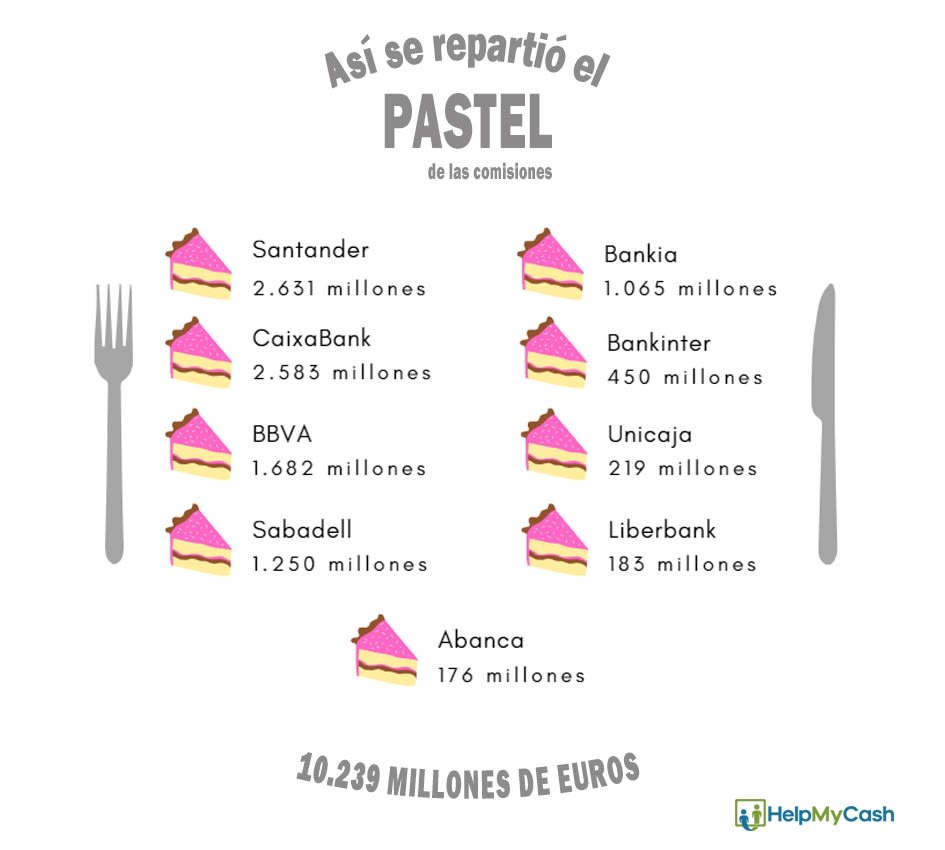

El negocio de las comisiones: la banca gana más de 10.000 millones

Así se repartió el pastel de las comisiones entre los principales bancos españoles en 2018.

¿Cómo se usa Bizum?

Aprende a usar Bizum con esta infografía.

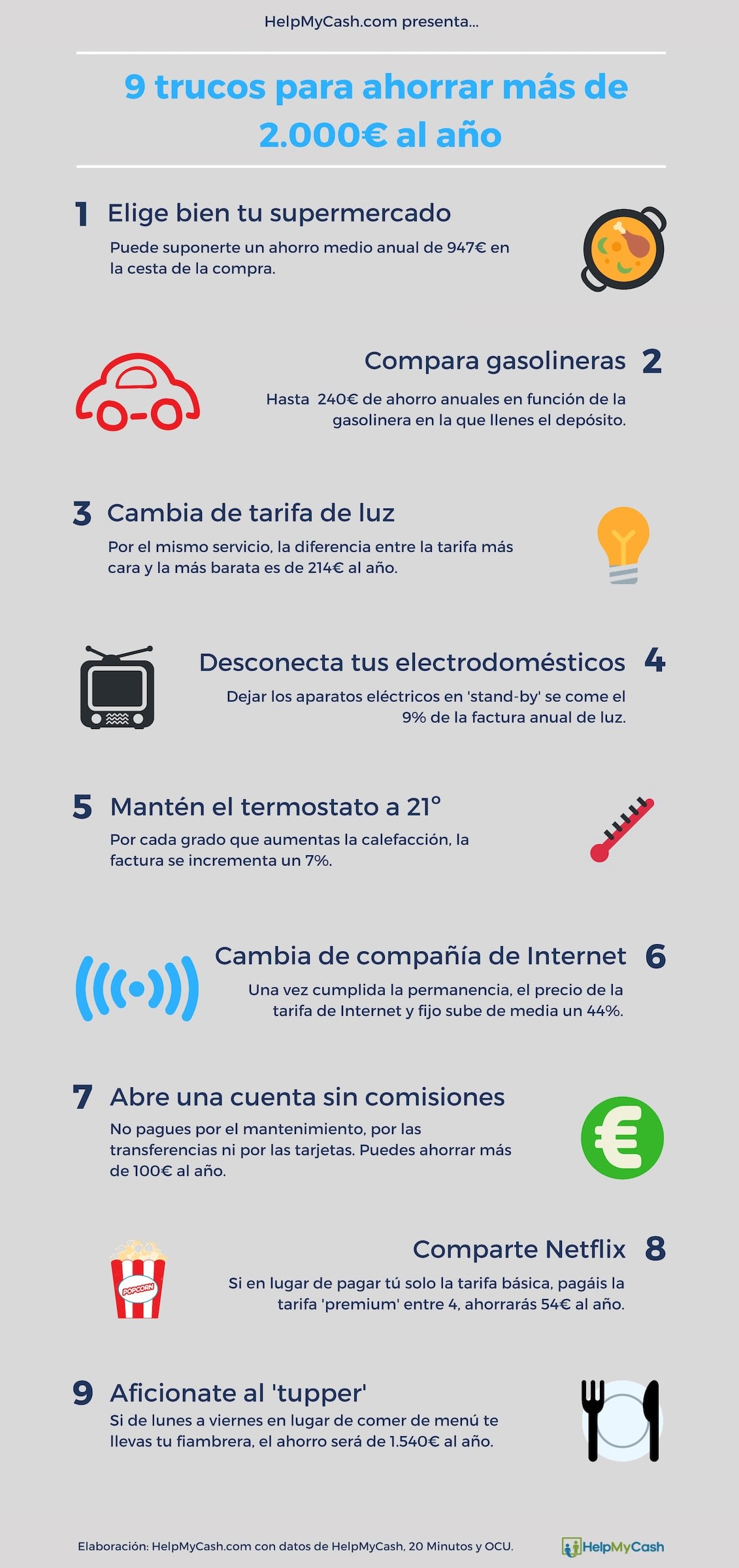

9 trucos para ahorrar más de 2.000 euros al año

Te presentamos nueve sencillos trucos para ahorrar cientos de euros.