¿Qué es una transferencia SEPA y cómo puedes hacer una?

Una transferencia SEPA es una transferencia bancaria entre dos bancos que forman parte de la zona SEPA (Zona Única de Pagos en Euros). Las transferencias SEPA son una forma rápida y barata de enviar dinero entre dos cuentas. Te contamos qué son, cuánto cuestan y cómo hacer una transferencia bancaria SEPA.

Llévate hasta 400€ con tu nómina + 2 recibos

¿Qué es una transferencia SEPA?

Las transferencias SEPA son transferencias en euros entre cuentas bancarias que pertenecen a alguno de los 36 países de la zona SEPA (zona única de pagos en euros o single euro payments area). Es la típica transferencia que usas para enviar dinero a cualquier banco español o a una entidad europea. Por lo general, tu banco te va a dejar hacer transferencias SEPA gratis.

Características de las transferencias SEPA

¡Atención! Las transferencias SEPA solo funcionan en euros entre países de la zona SEPA, así que si envías dólares o libras, por ejemplo, no estás haciendo una transferencia SEPA, de igual manera que si envías una transferencia a Estados Unidos o Japón, aunque mandes euros, tampoco estás haciendo una transferencia SEPA.

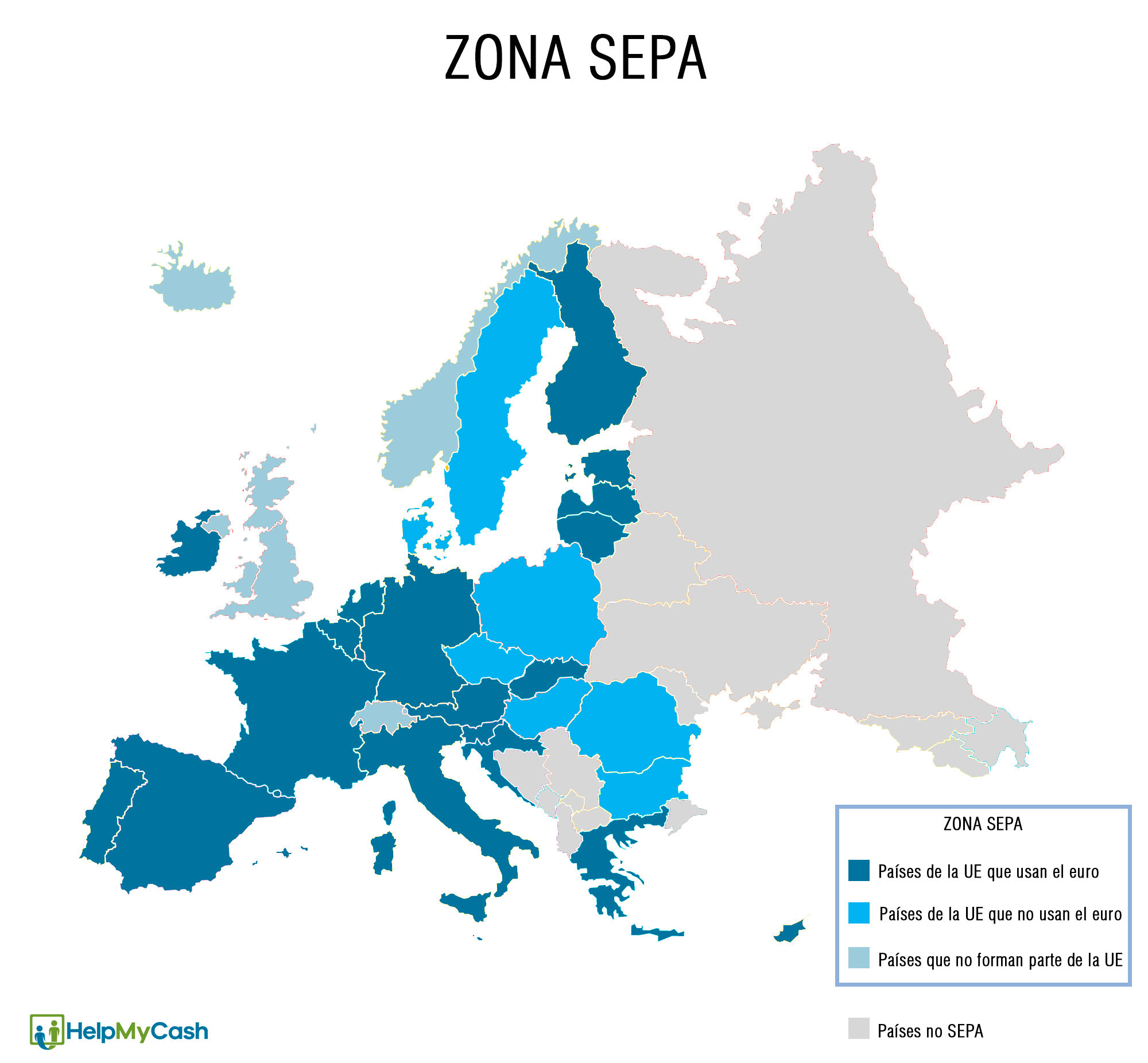

¿A qué países puedes enviar transferencias SEPA?

Puedes enviar una transferencia SEPA a cualquiera de los 36 países que forman parte de la zona única de pagos en euros. La zona SEPA la componen los 27 estados de la Unión Europea, incluida España, así como Andorra, Ciudad del Vaticano, Islandia, Liechtenstein, Mónaco, Noruega, Reino Unido, San Marino y Suiza.

¿Qué necesitas para hacer una?

Para hacer una transferencia SEPA necesitas el código IBAN de la cuenta a la que vas a enviar el dinero y el nombre del beneficiario. Además, si vas a enviar el dinero fuera de España, seguramente necesites también el código BIC de la entidad a la que vas a hacer la transferencia SEPA (si la transferencia es nacional, no necesitas el código BIC).

¿Y si alguien quiere hacerte una transferencia SEPA a ti? En ese caso, solo tienes que decirle tu nombre, el IBAN de tu cuenta y el BIC de tu banco si la cuenta desde la que te va a enviar el dinero no es española. Si necesitas obtener los dos códigos, puedes preguntárselos a tu entidad o consultarlos en tu banca online.

¿Cómo puedes hacer una transferencia SEPA?

Realizar una transferencia SEPA es muy fácil y no tiene complicación. Te lo explicamos aquí:

- Entra en la banca online o en la app de tu entidad

- Selecciona la opción de hacer una transferencia

- Introduce todos los datos necesarios: código IBAN de la cuenta de destino, nombre del beneficiario, importe... Selecciona también si quieres que el envío sea puntual, si quieres que sea inmediato, si quieres programarlo...

- Revisa todos los datos y autoriza la transferencia SEPA. Tienes que firmar mediante clave de firma, tarjeta de coordenadas o código recibido por SMS

¿Qué bancos te permiten hacer transferencias SEPA gratis?

La mayoría de los bancos españoles te permite hacer transferencias SEPA sin pagar comisiones siempre y cuando no mandes más de 50.000 euros por operación. A partir de esa cifra, es probable que te cobren una comisión, pero si quieres enviar más dinero, simplemente haz varias transferencias.

- Rentabilidad de hasta el 2,50% TAE para un saldo de hasta 150.000€. Llévate hasta 3.705€. ¡Rentabilidad garantizada hasta el 31 de octubre!

- Cuenta online sin comisiones. Una de las cuentas con IBAN español más rentables

- Tarjeta de débito gratis

- Transferencias inmediatas gratis

- Descuentos en compras

- 17.000 cajeros gratuitos en toda España para retirar a débito

- Solo para nuevos clientes. ¡Hasta 5 titulares!

- Llévate hasta 250€ netos de regalo si traes tu nómina

- Cuenta online sin comisiones y sin condiciones y tarjeta gratuita ideal para viajar (sin comisiones en el extranjero)

- Saca dinero gratis con tu tarjeta cuando viajes fuera de España

- Paga sin comisiones en cualquier divisa en todo el mundo

- Transferencias inmediatas gratis, Bizum y Apple Pay, Google Pay y Samsung Pay

- Puedes abrir tu cuenta con hasta 5 titulares

- Cuenta sin comisiones ni condiciones para nuevos clientes. ¡100% online y sin papeleo!

- Gana hasta 760€ extra el primer año. Consigue 120€ por tu Bizum + 120€ por pagar con tarjeta + 120€ por tus recibos + 400€ por tu nómina

- Tarjeta Aqua Débito, una de las más seguras del mercado, gratis para hasta dos titulares

- Tarjeta de crédito Aqua Más sin comisiones

- 4.500 cajeros de BBVA sin comisiones

- Bizum y transferencias inmediatas sin coste

- Cuenta corriente 100% online sin comisiones de mantenimiento, administración y cancelación

- Descuentos Open (Iberia, Booking...)

- Tarjeta de débito gratis

- 6.000 cajeros de Banco Santander en España y 30.000 en todo el mundo a débito gratis

- Hasta 5 titulares

- Consulta condiciones

- ¡Promoción! Llévate 10€ de bienvenida

- Cuenta sin comisiones de gestión ni de mantenimiento (0% TAE 0% TIN) con IBAN español y tarjeta gratis ideal para viajar

- ¡Novedad! Ya puedes enviar dinero por Bizum

- Saca dinero en todo el mundo gratis y paga en otras divisas con un tipo de cambio competitivo

- Consigue una rentabilidad del 1,25% TAE con la cuenta de ahorro asociada

- Consigue puntos para canjear por Avios para viajar

- Llévate una rentabilidad del 2,25% TAE si eres nuevo cliente y activas Bizum

- Cuenta online con IBAN español sin comisiones ni requisitos

- Ideal para viajar: saca dinero gratis 2 veces al mes en cualquier cajero de la eurozona

- Sin comisión por pagar con tu tarjeta en otra divisa

- Tarjeta de débito virtual gratuita con descuentos

- Bizum y transferencias inmediatas gratis

- Llévate 300€ si domicilias tu nómina y activas Bizum. ¡Solo hasta el 31/07/25!

- Obtén un 2% TAE hasta 20.000€

- Recupera el 3% de tus recibos de luz y gas

- Oferta para nuevos clientes: sin condiciones ni comisiones

- Tarjetas de débito y crédito gratuitas

- Cuenta online sin comisiones y cuenta de ahorro al 2,25% TAE hasta 50.000€. ¡Llévate hasta 1.113€!

- Tarjeta gratis sin comisión por cambio de divisa

- Mejora tu salud física y mental. Márcate un objetivo de pasos o fija un tiempo máximo en redes sociales al día y si lo cumples, consigue una rentabilidad extra del 3,20% TAE

- Cada vez que uses tu tarjeta, ayudarás a recoger plástico del mar

- B100 es el banco online de Abanca y está protegido por el FGD español

- Llévate hasta 500€ al domiciliar tu nómina o tu pensión o, si lo prefieres, un interés del 2% TAE el primer año para un saldo de hasta 50.000€. ¡Escoge la promoción que más te guste!

- Cuenta 100% online sin comisiones y sin condiciones

- Tarjetas de débito y crédito gratis

- Hasta un 4% de descuento en gasolineras Galp

- Solo para nuevos clientes

- Cuenta online con tarjetas de débito y crédito gratis

- Consigue una rentabilidad del 1% TAE en tu cuenta de ahorro

- ¡Novedad! Paga en cualquier divisa sin comisiones y saca dinero en cualquier cajero fuera de la UE gratis

- Protección antifraude para compras online (recupera tu dinero si haces una compra y no la recibes)

- 2 días de descubierto gratis

- Sin comisiones si domicilias tu nómina o recibes ingresos recurrentes de al menos 700€ al mes

- Llévate hasta 400€ por traer tu nómina o pensión desde 600€ y dos recibos mensuales. ¡Promoción válida hasta el 30/09/2025!

- Cuenta online sin comisiones ni condiciones. Ábrela donde quieras cuando quieras

- Tarjetas de débito y crédito sin comisión de emisión ni mantenimiento

- Más de 30.000 cajeros Santander en el mundo

- Bizum y transferencias sin comisión

¿Cuánto tarda una transferencia SEPA?

Las transferencias SEPA tardan un día hábil.

Ojo, los fines de semana y los festivos no son días hábiles.

Además, el día hábil comienza a contar desde el momento en el que se emite la transferencia, lo que significa que si la emites antes de la hora de corte del banco, tardará un día hábil, pero si la ordenas después, se emitirá al día siguiente y acabará tardando dos.

¿Tienes que pagar comisiones?

Depende de tu banco. La mayoría de los bancos no te va a cobrar comisiones por emitir una transferencia SEPA, pero si quiere y lo pone en el contrato de tu cuenta, te puede cobrar un porcentaje sobre el importe enviado.

¡No te pueden cobrar más comisiones! La normativa actual establece que tu banco no te puede cobrar más comisiones por enviar dinero a otro país de la zona SEPA que por enviarlo a una cuenta española, siempre y cuando hagas la transferencia en euros y no envíes más de 50.000 euros. Así que si tu banco no te cobra nada por hacer una transferencia a un banco español, tampoco te puede cobrar nada por hacer una transferencia SEPA a Bélgica, Grecia o a los Países Bajos, por ejemplo.

Herramientas sobre Transferencia bancaria

BBVA - ¿Cómo hacer una transferencia desde la 'app' de BBVA?

¿Quieres saber cómo emitir transferencias bancarias desde la aplicación de BBVA? Con este breve vídeo descubrirás cómo hacerlas en menos de un minuto.

CaixaBank - ¿Cómo hacer una transferencia desde la 'app' de CaixaBank?

¿Quieres aprender a hacer transferencias bancarias desde la aplicación de CaixaBank? Con este breve vídeo descubrirás cómo hacerlo en menos de un minuto.

Guía rápida sobre finanzas en el extranjero

Con esta guía gestionarás tus finanzas en el extranjero. Respondemos a dudas como con qué cuenta operar, qué tarifa del móvil contratar o cómo ahorrar en tus transferencias.