Embargo de cuentas bancarias - ¿Cómo funciona y qué puedes hacer?

¿Acabas de entrar en tu banca online y te has encontrado con un embargo de tu cuenta bancaria? No te asustes, es más habitual de lo que parece. Un embargo no es más que una forma de obligarte a pagar el dinero que debes. En HelpMyCash te contamos qué va a pasar si te encuentras en esta situación y si te pueden embargar todo el dinero de la cuenta. Mejora tu educación financiera y aprende a actuar frente a un embargo.

¡Toma el control de tus finanzas!

Ve a nuestro perfil de Instagram y descubre cientos de consejos para mejorar tu relación con el dinero.

¿Cómo funciona el embargo de cuentas bancarias?

Cuando el banco recibe la orden de embargo, retiene el saldo que tienes en tu cuenta. Mientras el saldo esté retenido, lo seguirás viendo, pero no podrás usarlo.

Tu banco te tiene que comunicar el embargo cuando recibe la orden para que tengas tiempo suficiente para ejercer tus derechos y oponerte. En función de quién haya ordenado el embargo (juzgado, Seguridad Social, Agencia Tributaria...) el plazo para oponerte será mayor o menor.

|

Una vez pasado el plazo de retención (hasta 20 días naturales), el banco transfiere el dinero de tu cuenta a la cuenta del organismo que ha ordenado el embargo. En ese momento, dejarás de ver el dinero en tu cuenta. |

Debes saber que, aunque no tengas dinero suficiente en tu cuenta para pagar la deuda, no te pueden ocasionar un descubierto bancario, ya que el embargo se aplica solo sobre el dinero que tengas en tu cuenta en ese momento.

Además, un embargo no es lo mismo que un bloqueo: tu cuenta tiene que seguir funcionando con normalidad, es decir, que podrás ingresar dinero, usar los fondos que no te hayan embargo, hacer transferencias, pagar compras, etc.

Un embargo de una cuenta bancaria es una forma de obligar al deudor a devolver el dinero que debe, es decir, es una forma de forzarte a que saldes tus deudas con tus acreedores. Este proceso puede ser ordenado por parte de un juez o de la Administración involucrada. Por ejemplo, Hacienda o un ayuntamiento podrían solicitar su aplicación para obligarte a pagar una multa, una deuda de la Seguridad Social, etc.

Los bancos están obligados a colaborar con los organismos que han solicitado el embargo y no se pueden negar a practicarlo. Así que si tu banco te embarga tu cuenta bancaria, no hace falta que intentes pedirle que detenga el proceso, porque no podrá hacerlo.

¿Te pueden embargar todo el dinero de la cuenta?

El importe por embargar no puede superar el de la deuda contraída. Por tanto, si la deuda fuese, por ejemplo, de 2.000 euros, solo podrían embargarte esa cantidad y no más.

Si en el momento del embargo dispones de dinero suficiente en tu cuenta como para que te cobren de una sola vez la cantidad que debes, el banco retendrá el importe total (nunca una cantidad mayor) y la deuda se dará por saldada.

No obstante, también puede pasar que no dispongas de suficiente dinero para hacer frente al impago o que el saldo existente en tu cuenta sea tu nómina, en cuyo caso si te embargasen todo el dinero de tu cuenta, te quedarías sin recursos.

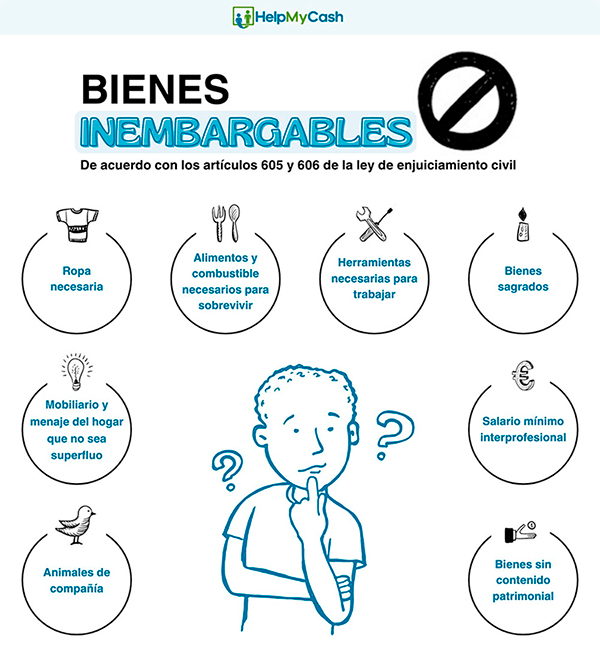

Sea cual sea tu situación, debes saber que hay bienes y fondos que son inembargables por ley.

Si en la cuenta sobre la que recae el embargo recibes tu nómina o tu pensión, solo te pueden embargar las cantidades que superen el salario mínimo interprofesional (SMI), que actualmente en España es de 1.184 euros al mes en 14 pagas (16.576 euros al año).

De esta manera, la ley te protege para que no te quedes sin recursos. De hecho, el SMI no es lo único que no te pueden embargar. Tampoco pueden quitarte tu ropa, ni a tus mascotas ni tus herramientas de trabajo.

En el caso de tener varias deudas acumuladas, nunca podrían sumar su coste y retirarte todo el dinero a la vez, si no que los reclamadores deberían respetar el orden establecido por un juez. Así, cuando se haya cubierto la totalidad de una deuda, comenzarías a abonar la siguiente.

Embargo de nómina, ¿es lo mismo que un embargo de cuenta?

No. Hasta ahora, te hemos hablado de los embargos de cuentas bancarias, es decir, el que se aplica sobre el saldo de una cuenta. Pero también puedes sufrir directamente un embargo de nómina.

En este caso, lo que se busca es retener directamente cada mes una parte del salario o de la pensión del deudor para que pague su deuda y es la empresa que te paga la que se encarga de practicar las retenciones e ingresar el dinero en la cuenta del juzgado o de la Administración.

En el embargo de nómina se aplican, igualmente, las normas relativas al SMI para determinar cuánto te pueden embargar.

¿Qué porcentaje de la nómina te pueden embargar?

De acuerdo con el artículo 607 de la Ley de Enjuiciamiento Civil, es inembargable el salario o la pensión que no supere el salario mínimo interprofesional. Es decir, que no te pueden confiscar la totalidad del salario.

Si cobras más, sí te pueden embargar, pero, ojo, solo las cantidades que superen el SMI y teniendo en cuenta una serie de tramos regulados por ley. Así, por ejemplo, te pueden embargar el 30% de la cantidad adicional que suponga hasta el doble del SMI y el 50% de la cantidad adicional que suponga hasta un tercer SMI.

Debes saber que la ley otorga al secretario judicial la posibilidad de aplicar una rebaja sobre las cantidades embargables de entre el 10 al 15% de los porcentajes de los primeros cuatro tramos embargables en función de las cargas familiares del afectado.

Estos son los tramos:

Tramo | Salario o pensión | Embargo |

|---|---|---|

1 | SMI (1.184€ al mes en 14 pagas en 2026) | Inembargable |

2 | Hasta un segundo SMI (De 1.184€ a 2.368€) | 30% |

3 | Hasta un tercer SMI (De 2.368€ a 3.552€) | 50% |

4 | Hasta un cuarto SMI (De 3.552€ a 4.736€) | 60% |

5 | Hasta un quinto SMI (De 4.736€ a 5.920€) | 75% |

6 | A partir de un sexto SMI (Más de 5.920€) | 90% |

Esta escala solo se aplicará a los ingresos que computen como nómina o pensión. El resto de los ingresos, cómo sería un préstamo de un amigo o el importe ganado tras una venta, no computará ya que no tienen carácter salarial y, por tanto, se embargaría y retendría en su totalidad.

Imagina que tienes un embargo de 5.000 euros y que cada mes cobras 3.000 euros (salario calculado en 14 pagas). Cada mes te podrían embargar 671,20 euros y tardarías ocho meses en saldar la deuda (siete embargos de 671,20 euros cada uno y un octavo de 301,60 euros).

Te contamos por qué: al cobrar 3.000 euros, los primeros 1.184 son inembargables porque se corresponden con el SMI. De los siguientes 1.184 euros te van a embargar un 30%, es decir, 355,20 euros y de los siguientes 632 euros, un 50%, o sea, 316 euros. En total, 671,20 euros al mes.

En este caso, hablamos únicamente de la parte embargable del salario. Sí te podrían embargar más dinero si, por ejemplo, tuvieses ahorros. Al fin y al cabo, ten en cuenta que si tienes la nómina embargada, te pueden embargar algo más.

¿Qué hacer si te han embargado más dinero del que correspondía?

¡Atención! En los embargos de nómina, se suelen cumplir los tramos anteriores, el problema viene con los embargos de cuentas bancarias, que generalmente se efectúan contra el saldo de la cuenta.

¿Qué ocurre si el saldo de esa cuenta procede de una nómina o de una pensión? Pues que muchas veces acaba todo embargado sin respetarse los tramos anteriores (es habitual que los bancos no tengan en cuenta estos límites).

Lo que puede pasar es que la entidad reciba la orden de embargo y decida embargar todo el saldo de la cuenta, hasta cubrir el embargo. Si resulta que ese dinero procede de una nómina o pensión y no se han respetado los tramos que marca la ley, tienes que solicitar el levantamiento del embargo.

El plazo durante el cual el dinero está retenido en la cuenta hasta que se transfiere a la cuenta del organismo que ha ordenado el embargo suele ser de 10 o 20 días naturales, tiempo durante el cual puedes solicitar el levantamiento.

En su Memoria de reclamaciones de 2021, el Banco de España señala que "si en la cuenta afectada por el embargo se efectúa habitualmente el abono de sueldos, salarios o pensiones, deberían tenerse en cuenta las limitaciones establecidas en el artículo 607 de la Ley de Enjuiciamiento Civil (LEC), de forma que aquellos solo podrían embargarse con los límites que establece esta norma y en la parte que exceda del salario mínimo interprofesional (SMI)". Eso sí, es el deudor el que tiene que demostrar ante el organismo que haya decretado el embargo que el dinero de su cuenta procede de su salario o de su pensión.

¿Cuánto dura un embargo?

Los embargos no concluyen hasta que la deuda ha sido saldada. Si te han embargado tus cuentas, el embargo terminará cuando te hayan quitado el dinero necesario para liquidar tus deudas. Por otra parte, si te han embargado la nómina y quieres saber cuánto tiempo va a durar el embargo, solo tienes que dividir tu deuda entre el importe que te retengan cada mes.

¿Te pueden embargar la cuenta bancaria sin notificación?

No. Para empezar, el juez o la Administración te notificarán el embargo. Pero, además, tu banco te tiene que informar cuando reciba la orden, por lo que no puedes sufrir un embargo de tu cuenta bancaria sin notificación.

De acuerdo con el Banco de España, "tu banco debe comunicarte de forma inmediata esta circunstancia para que puedas ejercer en plazo los derechos que la ley te confiere para oponerte a su ejecución".

¿Qué pasa si ingresas dinero en una cuenta embargada?

Si tienes un embargo en tu cuenta bancaria, mientras no saldes tu deuda, todo el dinero que ingreses en la cuenta será retenido, a menos que se trate de cantidades inembargables.

Si tienes un embargo, ¿puedes abrir otra cuenta?

Si una persona tiene una cuenta embargada y trata de evitar el embargo contratando otra cuenta en una nueva entidad, es muy probable que el saldo que deposite sea también retenido. Quizá no al momento, pero sí cuando el juzgado o la Administración detecten esa cuenta.

Generalmente, los embargos de cuentas ordenados por vía judicial se realizan telemáticamente a través de lo que se llama punto neutro judicial. Esto significa que todas las cuentas y productos bancarios embargados quedan registrados en el servicio.

¿Cómo funciona el embargo por no pagar un préstamo?

Te pueden embargar tu cuenta bancaria por muchos motivos, pero uno de ellos es no pagar un préstamo personal que hayas contratado. Ojo, será un juez el que determine si procede un embargo, no el banco.

En HelpMyCash queremos explicarte cuál sería a grandes rasgos el proceso desde que dejases de pagar el préstamo hasta que se ordenase el embargo de tus cuentas bancarias.

Dejas de pagar un préstamo que habías solicitado. Entonces, la entidad comienza a cobrarte intereses de demora y comisiones, los cuales irán encareciendo la deuda.

Si sigues sin pagar, el banco te incluirá en un registro de morosos como ASNEF. Asimismo, el banco continuará sumando intereses de demora y comisiones mientras no pagues.

Si la deuda sigue sin saldarse, la entidad te la reclamará por la vía judicial. Si gana, el juez decretará un embargo de nómina o de tus cuentas bancarias para que devuelvas el dinero.

Esta orden de embargo afectará a tus bienes, priorizando los más líquidos, de modo que se expandirá a las cuentas y otros productos contratados en ese u otros bancos.

Preguntas frecuentes sobre el embargo de cuentas bancarias

-

Administración. Por una parte, puede tratarse de una decisión tomada por una autoridad administrativa, en el caso de un embargo por multas, Hacienda o por no pagar a la Seguridad Social, entre otros motivos.

-

Juez. Por el otro lado, un juez puede haber sido quien ha dado la orden en el seno de un procedimiento judicial.

Sí. Se pueden embargar todas las cuentas del deudor, aunque alguna tenga más de un titular. En este caso, se entenderá que el dinero de la cuenta pertenece a partes iguales a todos los titulares y se embargará únicamente la parte proporcional. Si resulta que no es así, se puede informar.