Tipos de interés altos: cómo prepararte para esta nueva realidad

Estamos acostumbrados a que los tipos de interés suban y bajen. Y ahora que han subido mucho, todos esperamos que comiencen a bajar a finales de este año o a principios del siguiente. Pero... ¿y si los tipos de interés se mantuviesen altos mucho más tiempo de lo esperado? Todo apunta a que esta será la realidad durante un buen tiempo, así que conviene estar preparado.

¿Por qué los tipos de interés podrían mantenerse altos en lugar de bajar?

Nadie sabe qué pasará con los tipos de interés a medio plazo. Pero a los economistas les encanta hacer pronósticos y, hasta ahora, la idea general era que los tipos de interés tocarían techo este año y que poco después comenzarían a bajar. Sin embargo, la idea de que los tipos se mantengan altos durante más tiempo de lo esperado coge cada vez más fuerza y todo apunta a que será la nueva normalidad.

Pero ¿por qué empezaremos un período de tipos altos?

-

El 10 de octubre, el Fondo Monetario Internacional instó a los bancos centrales a mantener las subidas de los tipos de interés hasta que haya “pruebas tangibles” de que la inflación desciende sostenidamente y no descarta la necesidad de una política monetaria “más restrictiva durante más tiempo”, debido a la resistencia de la inflación subyacente en muchas economías avanzadas.

-

El 14 de septiembre, la presidenta del BCE, Christine Lagarde, señaló durante su comparecencia: “Lo que hemos decidido, y ha quedado reflejado dos veces en el comunicado de hoy, basado en todos los números y previsiones que tenemos disponibles, es que consideramos que los tipos de interés han alcanzado niveles que, mantenidos durante un periodo suficientemente largo, contribuirán de forma sustancial al pronto retorno de la inflación al objetivo”.

-

Durante la reunión anual de banqueros centrales en Jackson Hole, en Wyoming (EEUU), el pasado 29 de agosto, Lagarde, sentenció con rotundidad: “No perderemos de vista nuestro objetivo. Debemos mantener y mantendremos la inflación en el 2% a medio plazo”.

-

El pasado 22 junio, Mario Draghi, expresidente del Banco Central Europeo (2011-2019), no titubeó al asegurar que “vamos hacia un mundo de tipos de interés más altos”. Según el italiano, “las necesidades de la economía son de elevados déficits, pues debemos enfrentarnos a un incremento del gasto en defensa y a una transición ecológica y energética, una misión que la inversión privada no puede cargar sola”.

La era del dinero barato no parece que vaya a volver a corto plazo. Eso significa que habrá consecuencias para el mercado hipotecario.

Que los tipos se mantengan altos no quiere decir que durante este nuevo ciclo no vayan a experimentar algunas bajadas y subidas; sin embargo, el tipo medio se situará a un nivel más alto de lo que hemos vivido en los últimos años. Recuerda que nada es estático.

El objetivo: Controlar la inflación

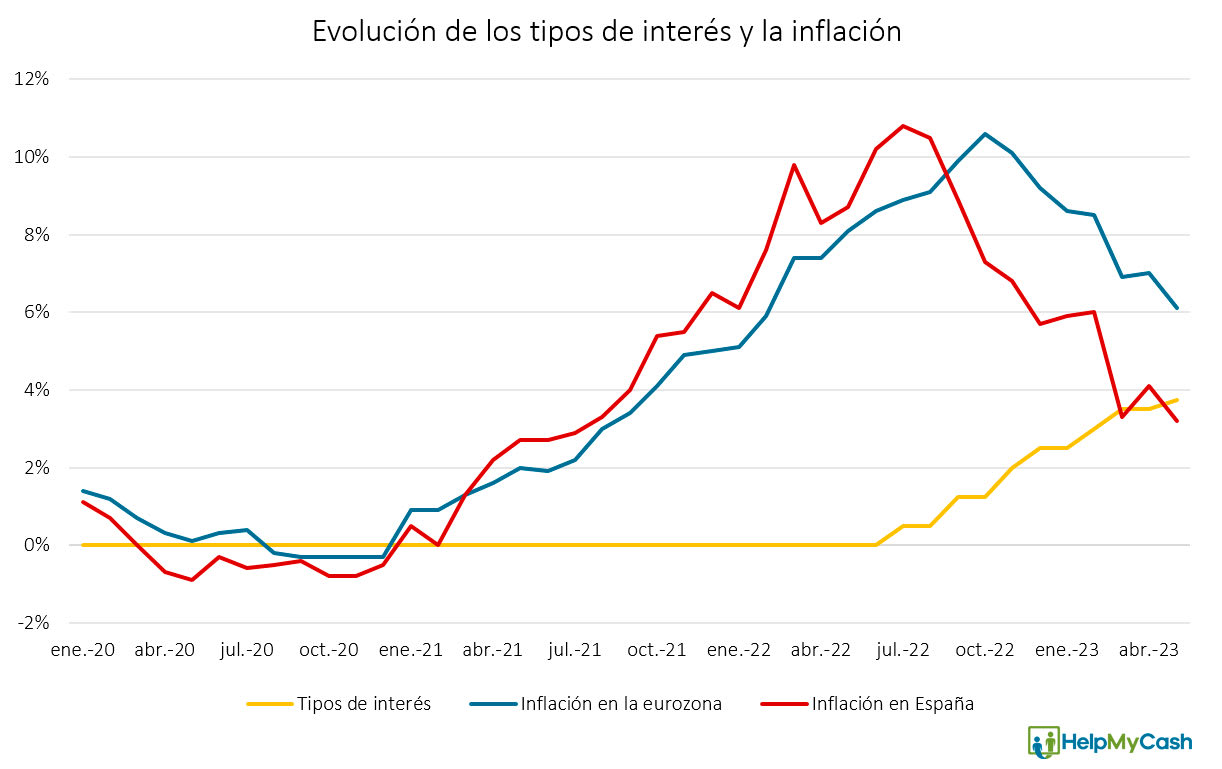

Para empezar, los bancos centrales van a tener que seguir subiendo los tipos de interés si quieren lograr su objetivo de mantener la inflación en el 2% en la zona euro. En vista de los datos actuales, no les queda más remedio. En menos de un año, el BCE ha subido los tipos hasta el 4,50% y, aunque sus efectos ya se están notando, no ha sido suficiente para contener la escalada de precios, por lo que todo indica que el regulador va a tener que seguir con la misma estrategia para conseguir su objetivo.

La eurozona en el punto de mira

Vale la pena subrayar que el BCE toma sus decisiones basadas en la inflación de la eurozona y no en los datos específicos de España. Por eso, aunque en nuestro país la inflación ha ido cediendo mes a mes (en agosto fue del 2,6%, según el indicador adelantado del IPC), la institución mantiene su política monetaria con tipos altos.

El BCE también toma en cuenta la inflación subyacente de la zona euro. Esta en junio en España, según el indicador adelantado del IPC, es todavía del 6,2%.

Más gasto público igual a más inflación

Además, es probable que de ahora en adelante los estados aumenten el gasto público en defensa e inviertan en políticas para hacer frente a la transición ecológica. Este incremento del gasto provocará un aumento de la inflación, lo que dificultará todavía más mantener a raya los precios y los bancos centrales no tendrán más remedio que mantener los tipos altos para contener el consumo.

Ejemplo:

Si aumenta el gasto público, aumenta el consumo y, por tanto, los precios suben. El aumento del gasto público puede contribuir a aumentar el empleo o a mantener el nivel de renta, lo que provoca un incremento de la inflación. En este escenario, unos tipos de interés altos servirían para aumentar el precio de los créditos, las hipotecas y reducir las compras e inversión particular y empresarial.

¿Hasta dónde podrían llegar los tipos de interés?

No podemos saberlo. Lo que es evidente es que no era normal que los tipos de interés estuviesen al 0% y, tarde o temprano, esta situación iba a cambiar. Lo que quizá no esperábamos es que en poco menos de un año llegasen al 4%.

Los tipos de interés pueden seguir subiendo si la inflación no baja lo suficiente y el gasto público se dispara.

En cualquier caso, por muy altos que nos parezcan ahora, han llegado a estar por encima.

En Reino Unido los tipos ya están al 5,25% y en Estados Unidos se encuentran en una horquilla de entre el 5 y 5,25%.

¿Qué efecto tendrán los tipos altos en tu bolsillo?

Si los tipos de interés se mantienen altos es porque el BCE no ha logrado situar la inflación en su objetivo del 2% en la zona euro.

Esto implica que:

- A menos que seamos capaces de rentabilizar nuestro dinero, cada vez vamos a ser más pobres.

- Endeudarnos nos va a salir mucho más caro (el euríbor ya ha superado el 4% y, según el BCE, se mantendrá alto hasta 2025) y las personas que tengan una hipoteca variable van a tener más dificultades para devolver el dinero.

¿Qué hacer con los ahorros?

En HelpMyCash aconsejamos que en un escenario en el que los tipos de interés están altos porque la inflación es elevada, hay que:

- Mover los ahorros y rentabilizarlos. Si dejas tus ahorros quietos debajo del colchón o en una cuenta corriente sin rentabilidad, vas a perder poder adquisitivo, es decir, tu dinero cada día va a valer menos y vas a poder comprar menos bienes y servicios con él.

Si te da miedo invertir, puedes:

- Contratar un depósito a plazo fijo

- Y si quieres tener tu dinero totalmente disponible, puedes abrir una cuenta remunerada.

Ambos productos tienen el capital garantizado. La buena noticia es que cuando los tipos de interés están altos, la rentabilidad de los plazos fijos y de las cuentas sube.

Lo importante es intentar batir la inflación o, como mínimo, mitigar sus efectos. Y no hace falta que tengas una cantidad muy grande de dinero ahorrada para contratar un producto de ahorro, puedes comenzar desde un euro. Tengas la cantidad que tengas, rentabilízala.

- Cuenta remunerada con IBAN español al 2,02% TAE. ¡Sin límite de saldo!

- Sin comisiones de mantenimiento y sin condiciones

- Tarjeta de débito gratis con un 1% de cashback

- Ideal para viajar. Saca dinero gratis en todo el mundo y paga en cualquier divisa sin comisiones

- ¡Novedad! Ahora puedes enviar dinero por Bizum y domiciliar tu nómina y tus recibos si quieres

- Tu dinero está protegido por un fondo de garantía de depósitos

- ¿Quieres comenzar a invertir? También puedes invertir en acciones, ETF, fondos, bonos, criptos... con comisiones muy bajas

- Rentabilidad de hasta el 1,50% TAE sin límite de saldo con la garantía del FGD español. ¡Sin nómina! Date prisa ¡Solo hasta el 16/03/2026!

- Cuenta online sin comisiones. Pruébala desde 1€

- Tarjeta de débito gratis y tarjetas virtuales ilimitadas

- Transferencias inmediatas gratis

- 17.000 cajeros en toda España para sacar dinero

- Solo para nuevos clientes. Ábrela solo o con 4 titulares

Planifica correctamente tu presupuesto.

- Haz números para saber cuánto dinero puedes ahorrar.

- Usa el dinero que tengas ya para contratar un producto que te pague intereses y, además, decide cuánto dinero vas a ahorrar cada mes de ahora en adelante.

- El dinero que vayas apartando cada mes puedes ingresarlo en una cuenta de ahorro o invertirlo.

- Y si tu banco no te ofrece ningún producto interesante, cambia de entidad, pero no te conformes con nada, porque si lo haces, perderás dinero.

¿Qué pasará con los depósitos?

Si los tipos de interés siguen subiendo y se mantienen altos, la rentabilidad de los depósitos debería seguir el mismo camino, por lo que es posible que tengamos plazos fijos con intereses atractivos durante más tiempo de lo que esperábamos. De hecho, la rentabilidad de los depósitos y de las cuentas ya ha subido mucho durante el último año.

El tipo de interés medio de los plazos fijos españoles se sitúa en el 2,3%, según el Banco de España. Un año antes, la media era del 0,05%. Y eso es solo la media, actualmente se pueden encontrar depósitos que llegan hasta el 4,40% a 12 meses. Eso sí, si quieres conseguir las mejores condiciones, vas a tener que mirar más allá de los bancos tradicionales y buscar en las entidades online y en la banca extranjera, que son las que realmente están ofreciendo tipos de interés atractivos.

Tres consejos para contratar depósitos

- FGD de Portugal

- FGD de Italia

- FGD de Estonia

Cómo prepararte para una época de tipos altos si vas a contratar una hipoteca

Como te contamos más arriba, que los tipos se mantengan altos es una mala noticia si tienes previsto endeudarte, especialmente si quieres contratar una hipoteca para comprar una casa. Si el Banco Central Europeo mantiene su actual política durante varios años, los préstamos hipotecarios serán más caros.

No pierdas la perspectiva histórica cuando analices la situación. Aunque las hipotecas son más caras que hace un año, este escenario es más "normal" que el que vivimos entre 2016 y 2022, cuando el interés del BCE estaba al 0%. Para que te hagas una idea, en la primera década de los años 2000 era muy habitual hipotecarse al 3%, al 4% o hasta al 5%.

Consejos para que tu hipoteca no te dé problemas en el futuro:

Antes de nada, entra a nuestra calculadora para averiguar qué cuota hipotecaria puedes pagar como máximo.

El cálculo que debes hacer es muy sencillo: las mensualidades de todas tus deudas, incluida la hipoteca, no pueden superar el 30% de tus ingresos mensuales netos. Es decir, que si cobras 1.800 euros al mes, tu futuro préstamo hipotecario no puede costarte más de 540 euros mensuales, bajo la hipótesis de que no tengas más deudas.

¿Y para qué te sirve saber esto de antemano? Para empezar, cuando pidas financiación a varios bancos y te presenten sus ofertas, verás rápidamente qué hipotecas puedes permitirte. Y no solo eso: si ya conoces qué mensualidad puedes pagar como máximo, podrás buscar viviendas con un precio que se ajuste a tus posibilidades económicas.

¡Atención! Si vas a contratar una hipoteca variable, calcula qué cuota podrías permitirte en caso de que el euríbor llegue al 5% (su máximo histórico fue 5,393%). No sabemos si este índice alcanzará valores tan elevados, pero en un escenario de tipos altos es mejor prevenir que curar.

Es más que probable que los bancos intenten convencerte para que financies tu futura casa con una hipoteca variable.

- Su argumento será que el diferencial es bajo, pero, cuidado, el euríbor está subiendo sin parar.

- Tampoco te dejes engañar con el interés fijo que ofrecen, que suele ser menor los primeros 12 meses (o 24 meses en el mejor de los casos). Al terminar este período tendrás que pagar un interés mucho más alto y todo apunta a que el euríbor no bajará pronto.

Quizás pienses que todo lo que sube tiene que bajar, pero es imposible saber hasta cuándo seguirán subiendo los tipos. Por eso mismo, ten presente que hipotecarse a tipo variable es muy arriesgado.

- Si decides correr el riesgo de pillar una hipoteca variable, debes tener una situación financiera muy sólida que te permita pagar las cuotas en caso de que el euríbor se mantenga elevado entre 4% y 5%.

- Ten preparado un fondo de ahorros para emergencias por si lo necesitas si las mensualidades se te disparan más de la cuenta (o para amortizar parte de la deuda antes de tiempo y ahorrar en intereses).

En tiempos de incertidumbre, las hipotecas fijas son la opción más segura, porque sus cuotas nunca subirán. Por eso, si encuentras una hipoteca con un interés fijo de en torno al 3%, ni te lo pienses: ve a por ella. Incluso puede ser conveniente un tipo de alrededor del 4%, porque el euríbor podría rondar o superar el 4% durante varios años.

- Además, si los tipos bajan en algún momento, siempre te quedará la opción de refinanciar tu préstamo para rebajar tu interés o para pasarte a un tipo variable.

Una hipoteca mixta también puede ser una buena alternativa, porque disfrutarás de un interés fijo más bajo durante los primeros años del plazo. Eso sí, si te ofrecen un plazo inicial a tipo fijo de menos de 10 años (muchos bancos ofrecen tres o cinco años a tipo fijo), ten en cuenta que estarás menos protegido, porque tu interés pasará a ser variable en cuanto pase ese tiempo.

En un escenario de tipos altos como el que estamos viviendo y que se podría alargar, tienes que saber que pagarás más por la financiación de la vivienda que quieres comprar. Por eso, busca una que te puedas permitir.

Nuestro consejo es que explores bien el mercado y que compres únicamente si el precio de la casa y de la hipoteca se ajustan a tu presupuesto.

Si eres titular de una hipoteca variable, seguramente has notado que tus cuotas han subido notablemente respecto al año pasado. Como el euríbor se ha disparado en los últimos meses, el interés de estos productos es mucho más alto. Y es probable que esta situación se alargue bastante tiempo.

- Te recomendamos calcular si podrás seguir pagando las cuotas de tu hipoteca variable si el euríbor cotiza por encima de 4% durante los próximos años.

- Si crees que te costará llegar a fin de mes (o si no quieres pagar tanto), nuestro consejo es que trates de refinanciarla para pasarte a un tipo fijo o mixto o para rebajar tu diferencial.

- Negocia todo lo que puedas con tu banco y tantea también a otras entidades para ver si alguna estaría dispuesta a asumir tu hipoteca con esas mejoras.

Herramientas sobre Euríbor

Reto de ahorro: cómo ahorrar 687 euros antes de Navidad

Únete a este reto y ahorra hasta 687 euros antes de Navidad. ¡Disfruta de los gastos de fin de año sin culpas!

Guía para hacer un presupuesto mensual

Para controlar las finanzas controladas lo mejor es hacer un presupuesto mensual. Con este que hemos elaborado en HelpMyCash.com tendrás un modelo descargable y gratis para que gestiones tu economía cómodamente.

10 trucos para mejorar tus finanzas personales

Una buena educación financiera te enseña a ahorrar y a gestionar tu dinero de la mejor forma. En este vídeo te desvelamos los 10 mejores trucos para mejorar tus finanzas personales.