Autorizado en cuenta bancaria: ¿qué es y qué puede hacer?

Si quieres que alguien pueda usar tu cuenta corriente, pero que no figure como titular, puedes nombrarlo como autorizado en la cuenta bancaria. Resolvemos las dudas más habituales sobre los derechos y responsabilidades de un autorizado y te contamos cuál es la diferencia entre titular y autorizado por si prefieres abrir una cuenta compartida.

Cuenta Online sin comisiones ni condiciones

¿Qué puede hacer un autorizado en una cuenta bancaria?

Imagínate que tienes un familiar que no se aclara con la banca online y que te pide que le pagues un recibo por Internet o que trabajas en el departamento de contabilidad de una empresa y tienes que acceder a la cuenta de la compañía para pagar las facturas de los proveedores. En esos casos y en cualquier otro en el que necesites acceder a la cuenta de otra persona, seguramente acabes convirtiéndote en un autorizado.

Si estás autorizado en una cuenta bancaria, puedes solicitar información sobre la cuenta, los movimientos y el saldo, y también puedes realizar algunas operaciones. Estas son las más comunes:

El titular de la cuenta es el que determina qué puede hacer y qué no el autorizado en la cuenta bancaria. Lo que no puede hacer nunca una persona autorizada en una cuenta bancaria es...

Solicitar a su nombre tarjetas de crédito o débito

Modificar las condiciones de la cuenta o cancelarla

Impedir que el titular lo elimine como autorizado de la cuenta bancaria ni añadir o eliminar otros autorizados o titulares

Usar la cuenta a partir del momento en el que el titular fallezca

Pagar a la Agencia Tributaria cualquiera de los impuestos que le correspondan desde una cuenta en la que está como autorizado

¿Cuándo te conviene añadir un autorizado en tu cuenta?

Este sistema puede serte útil si quieres que otra persona pueda operar con tu cuenta, por ejemplo si en algún momento estás impedido, no puedes desplazarte a un cajero o necesitas ayuda para usar la banca online.

En el ámbito empresarial también es habitual añadir autorizados a las cuentas, ya que permite a los empleados realizar su trabajo sin la necesidad de ser los titulares.

Por el contrario, si quieres abrir una cuenta, por ejemplo, para compartir los gastos del hogar con tu pareja, te conviene más abrir una cuenta conjunta.

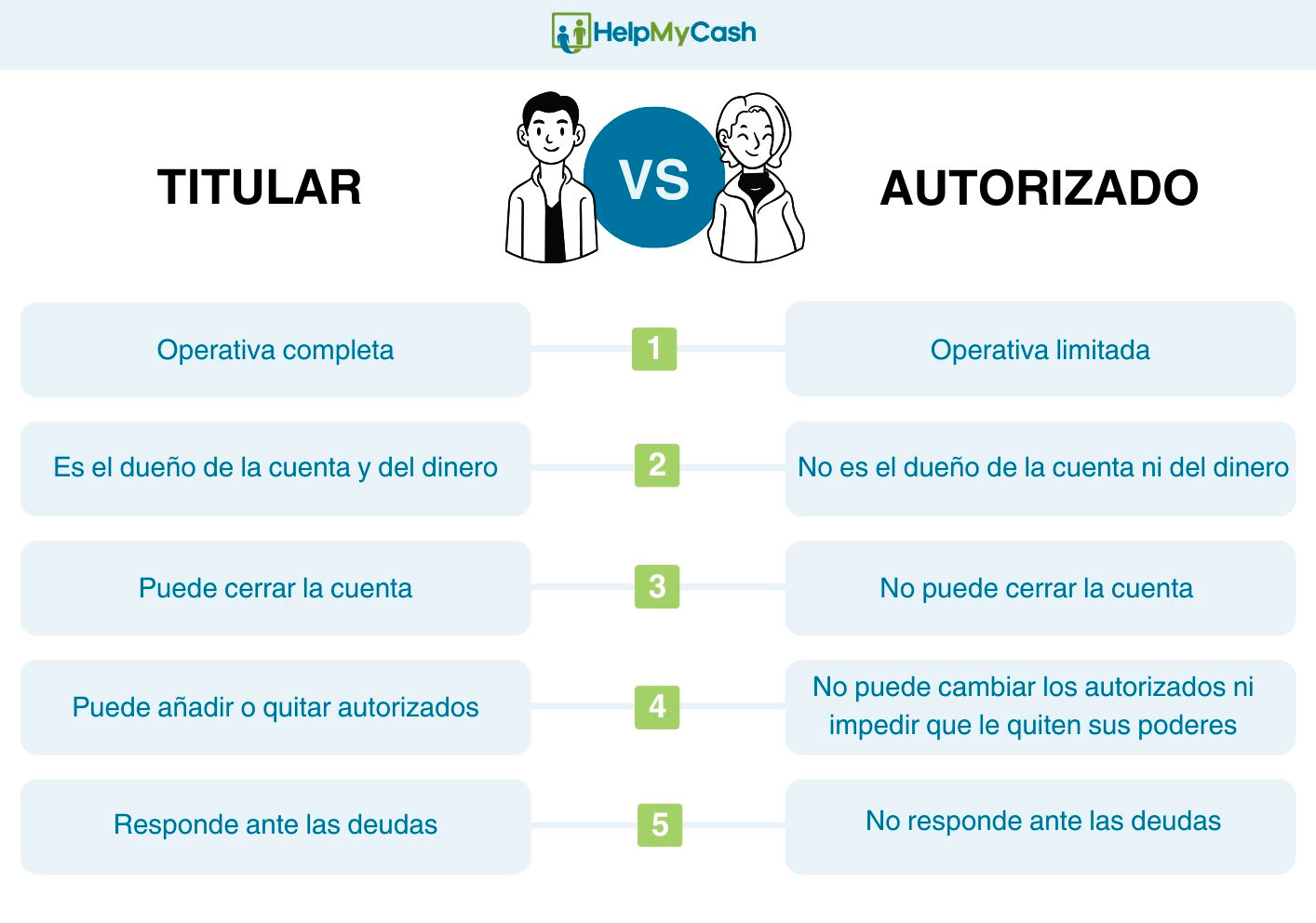

¿Qué diferencia hay entre un titular y un autorizado?

Las diferencias entre un titular y un autorizado se basan principalmente en los derechos y la responsabilidad que tiene cada uno de ellos respecto a la cuenta bancaria.

El titular es el dueño de la cuenta, el autorizado no

La principal diferencia entre el titular y el autorizado es que el primero es el dueño de la cuenta y del dinero mientras que el segundo es solo un invitado, por decirlo de alguna manera.

Imagina que tienes un piso en propiedad y le cedes una habitación a un amigo. Tú sigues siendo el propietario del piso (el titular), pero tu amigo puede entrar y salir, usar el baño, beber agua... Digamos que lo autorizas a hacer uso de tu vivienda, aunque no sea el propietario. En las cuentas ocurre lo mismo.

A continuación, te explicamos con más detalle la diferencia entre el titular y el autorizado:

- Tiene una operativa completa y puede controlar todos los movimientos.

- Tiene plenos derechos sobre el contrato y es dueño del dinero.

- Puede abrir la cuenta y cerrarla, así como nombrar o eliminar autorizados.

- Tiene toda la responsabilidad y es susceptible de sufrir embargos en la cuenta.

- Tiene obligaciones fiscales en relación con la cuenta.

- Su operativa está limitada por el titular.

- No es dueño de la cuenta ni del dinero.

- No puede cancelar la cuenta ni tampoco añadir o eliminar autorizados.

- No responde ante las deudas generadas en la cuenta. Bajo ningún concepto el banco podría bloquear una cuenta perteneciente al autorizado para saldar el impago de la cuenta del titular.

Sí y no. Como te hemos explicado más arriba, el titular es el que manda. Así que solo vas a poder sacar dinero si el titular te ha dado permiso. Pero una vez que te habilita para sacar dinero de su cuenta, ya no tienes que pedirle permiso cada vez que lo hagas, al menos, técnicamente.

¿Y cuánto dinero puedes sacar? Un contrato de autorizados regular no incluye limitaciones sobre la cantidad del dinero a la que puede acceder o la frecuencia con la que puede retirar efectivo, a no ser que el titular le haya puesto restricciones en este aspecto. Por tanto, con un contrato ordinario, un autorizado podrá tanto ingresar como retirar dinero libremente. No obstante, si el titular entrega una tarjeta al autorizado, podrá limitarle la operativa, por ejemplo en cajeros.

Existe la posibilidad de que el banco rechace una nómina al comprobar que el receptor no coincide con el titular de la cuenta.

Además, esta operación podría acarrear algunos peligros como, por ejemplo, estos:

- Considerarse una donación encubierta, al estar ingresando periódicamente dinero en la cuenta de otra persona.

- Considerarse alzamiento de bienes. Esto podría suceder si el autorizado en cuenta bancaria tiene una orden de embargo y, con el propósito de que no le retiren sus fondos, ingresa la nómina en calidad de autorizado para que el banco no aplique ningún embargo.

Ambas situaciones pueden tener consecuencias graves tanto para el autorizado en la cuenta bancaria como para el titular. Por eso, la mejor opción es que domicilies tus ingresos en una cuenta a tu nombre.

Si tienes un sueldo fijo y estable, puedes domiciliarlo en una cuenta nómina a tu nombre y, además, beneficiarte de muchas ventajas que no conseguirás como autorizado (regalos, rentabilidad, etc.).

¿Cómo autorizar a alguien en una cuenta bancaria?

La mayoría de los bancos te va a permitir añadir autorizados en tu cuenta corriente. El número máximo de autorizados que podrás incluir lo determinará cada entidad. Ten en cuenta que si decides darle a alguien ese privilegio, podrá usar tu dinero, por lo que añade solo autorizados de confianza.

El trámite para nombrar un autorizado de una cuenta bancaria es bastante simple y solamente requiere lo siguiente:

- Una copia del DNI de la persona autorizada.

- Un documento firmado por el titular y el autorizado en el que ambos muestran su consentimiento.

Como puedes comprobar, no hay demasiados requisitos para ser autorizado en una cuenta bancaria.

Algunas entidades tradicionales exigen que la persona autorizada acuda a la sucursal para hacer oficial la operación o para la entrega de documentos. Si se trata de una cuenta online, es probable que sea posible hacer el trámite a través de Internet.

¿Puede el autorizado ocasionar un embargo en la cuenta?

No pueden embargar una cuenta si eres autorizado y el embargo es contra ti.

Si una persona está autorizada en una cuenta, se considera que el dinero no es suyo, si no del titular, por lo que no es posible que sus impagos causen el embargo de la cuenta bancaria del titular.

Para que se aplique el embargo, el deudor debe figurar como titular o cotitular de la cuenta en cuestión. No obstante, si por algún error se ha aplicado dicho embargo y la persona es solo autorizada, el titular deberá actuar con rapidez. Concretamente, en ese caso deberá presentar una reclamación al banco o al juzgado explicando la confusión y demostrando que el deudor solamente figura como autorizado.

En la siguiente guía gratuita te explicamos los pasos que hay que seguir y los documentos necesarios para hacer una reclamación formal a una entidad bancaria. Basta con insertar el e-mail y el manual se enviará de inmediato a la dirección de correo.

Cómo reclamar a un banco

El equipo de HelpMyCash.com ha elaborado esta guía práctica y gratuita para ayudar a los usuarios que necesiten reclamar a un banco. En ella encontrarás:

- Dónde debes acudir para presentar tu reclamación

- Cuándo es recomendable acudir al Banco de España

Recibe la guía gratis en tu e-mail al momento.

¿Cómo quitar a una persona autorizada de una cuenta bancaria?

Si quieres quitar un autorizado de tu cuenta bancaria, solo tienes que indicárselo al banco. No necesitas pedirle permiso al autorizado; recuerda que la cuenta es tuya.

Cada entidad bancaria establece un procedimiento específico para ello, por lo que deberás ponerte en contacto con tu entidad si quieres saber cómo quitar a un autorizado de una cuenta. En todo caso, lo más habitual es que el titular se persone en una oficina de la entidad para llevar a cabo esta solicitud. No obstante, algunos bancos permiten desautorizar a alguien de una cuenta por Internet. Así, el titular puede bloquear cuando lo necesite a su autorizado desde la web o app del banco.

Si fallece el titular, ¿pierde el autorizado el acceso?

Si el titular de la cuenta muere, el autorizado pierde cualquier derecho sobre esta y no tendrá más acceso al dinero. Es decir, a partir del momento del fallecimiento, no podrá seguir operando ni usando el dinero de la cuenta.

Cuando el titular del producto fallece, la entidad bloquea todos los productos que tenía contratados y espera que los nuevos herederos justifiquen su derecho para cambiar la titularidad de la cuenta.

Tras ese proceso, el nuevo titular de la cuenta podrá nombrar a sus propios autorizados.

Herramientas sobre Cuenta conjunta

5 consejos para gestionar bien tus finanzas en pareja

¿Conoces estos cinco trucos clave para llevar ordenada y correctamente tus finanzas en pareja? Descubre si realmente vas por buen camino y mejora con estos cinco consejos tu economía de hogar.