Si algo bueno podemos sacar del actual contexto económico es precisamente que las hipotecas nunca habían sido tan baratas. De hecho el mercado está cambiando de tal manera que las entidades están comenzando a apostar por los préstamos hipotecarios a tipo fijo, dando lugar a una situación en la que calcular la hipoteca se convierte en casi una obligación de los consumidores ante la posibilidad de elección.

Sea cual sea nuestra decisión final, una buen comienzo es sin duda comprobar todas las opciones que ofrece el mercado. En el siguiente ranking de mejores hipotecas podemos encontrar las mejores propuestas de la actualidad.

Ranking de mejores hipotecas de 2016

Hipoteca fija Vs. hipoteca variable

Para determinar cuál de los dos tipos de préstamos nos conviene más, nuestra mejor carta es la de calcular la hipoteca. Y qué mejor manera de hacerlo que sirviéndonos de herramientas gratuitas como esta calculadora de hipoteca.

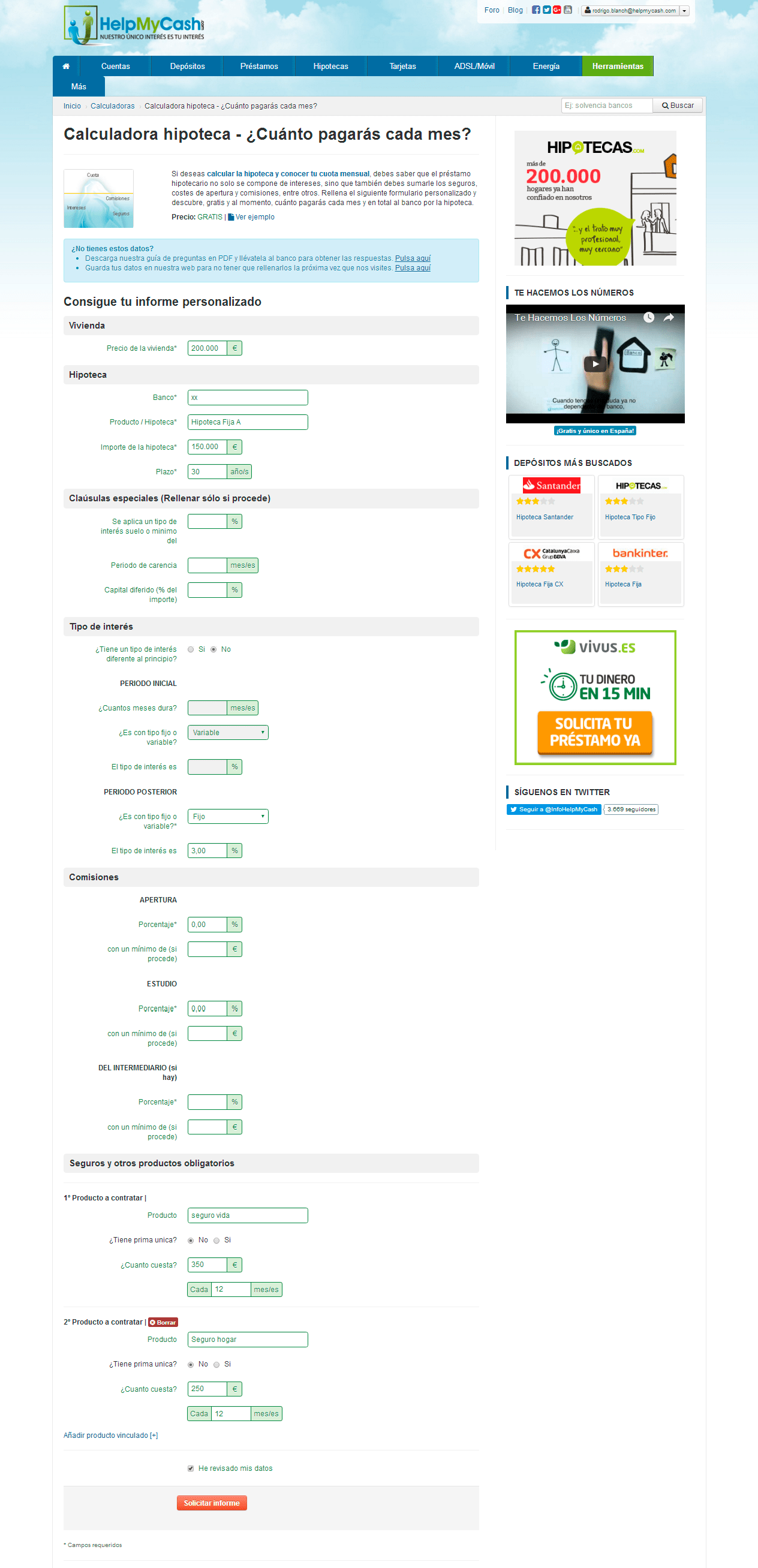

Pongamos un ejemplo para realizar los cálculos. Queremos comprar una vivienda de 200.000 € y una entidad nos propone una hipoteca a 30 años para un importe 150.000 €. Por una parte nos ofrecen:

- La hipoteca fija A

- con un tipo de interés del 3 %

- La hipoteca a interés variable B

- 1 % durante un año

- Euríbor + 1,75 % después

- Ambas hipotecas requieren la contratación obligatoria de dos productos vinculados: un seguro de vida con una prima de 350 € anuales y un seguro de hogar de 250 €.

A continuación, mostramos cómo se introducen estos datos en nuestra calculadora completa de cuota hipotecaria y el resultado de las simulaciones. Puedes hacer clic en las imágenes para agrandarlas.

| Hipoteca fija A | Hipoteca VariableB |

|---|---|

|

|

| Resultado para la hipoteca fija A | Resultado para la hipoteca VariableB |

|

|

Una vez hayamos introducido los datos, recibiremos un informe detallado en nuestra bandeja de entrada del correo electrónico que hayamos indicado, en apenas unos minutos.

En las anteriores simulaciones de hipotecas podemos ver claramente como pedir una hipoteca variable hoy en día nos permitirá disfrutar del actual contexto de tipos de interés bajos. Sin embargo existe un problema importante a la hora de calcular la cuota de una hipoteca variable, como veremos a continuación.

Acceder ahora a la calculadora de hipotecas

Calcular hipoteca variable: cómo saber la evolución del índice de referencia

El problema que surge a la hora de calcular una hipoteca variable es que las simulaciones se realizan tomando como referencia el valor actual del euríbor, que se encuentra en mínimos históricos (al -0,012 en marzo 2016). Esto significa que la estimación de la cuota será con toda seguridad más baja, puesto que el índice aumentará su valor.

Para solucionar esto, lo que podemos hacer es realizar una estimación media del valor del euríbor durante 30 años (también válido para IRPH). Podemos suponer un valor medio entorno al 3 %, lo que da lugar al siguiente resultado más realista:

| Hipoteca Variable C | Resultado de la simulación |

|---|---|

|

|

Conclusión: ¿qué hipoteca me conviene más?

Según los cálculos de las simulaciones realizadas gracias a la herramienta gratuita de HelpMyCash.com y, una vez hemos corregido el tipo medio de interés que tendrá en el futuro el índice al que se referencie nuestro préstamo hipotecario podemos ver como, en principio, una hipoteca variable puede ahorrarnos algún dinero a final del plazo.

Básicamente, para elegir entre los dos tipos de hipotecas tendríamos que plantearnos nuestra aversión al riesgo: se trata de realizar una estimación sobre cuál va a ser la evolución del mercado durante los próximos años. Si creemos que el euríbor se mantendrá bajo, nos conviene una hipoteca variable. Si pensamos que la situación puede cambiar rápidamente, exponiéndonos a un aumento sustancial de la mensualidad, nos conviene una hipoteca fija.

Además, como siempre, conviene fijarse en factores que pueden encarecer nuestro préstamo, como los productos vinculados (seguros, tarjetas, planes de pensiones…) y las comisiones como las de amortización, novación o subrogación que, si bien no suponen un coste directo, pueden evitarnos pagar un dineral en el caso de que queramos amortizar, cambiar los términos de nuestro préstamo o cambiar de banco, respectivamente.

Por otra parte, para garantizar el éxito en la elección de tu hipoteca, ponemos a tu disposición la siguiente guía gratuita para conocer en detalle todo en lo que debes de fijarte antes de llegar a firmar tu préstamo hipotecario.

Comentarios