¿Qué es el código SWIFT o BIC y cómo encontrarlo?

El código SWIFT, también llamado código BIC, es un código bancario formado por 8 u 11 dígitos que se usa para realizar transferencias internacionales. Todos los bancos tienen uno y lo vas a necesitar si quieres transferir dinero, por ejemplo, a Estados Unidos. En esta página te contamos qué es, qué forma tiene y cómo encontrar el código BIC de un banco.

Consigue hasta 1.200€ solo por usar tu cuenta

Buca el código BIC de cualquier banco

¿Qué es el código SWIFT o código BIC?

El código SWIFT (Society for Worldwide Interbank Financial Telecommunication), también llamado código BIC (Bank Identifier Code), es una combinación de letras y números con una longitud de 8 u 11 caracteres que permite identificar a un banco a nivel internacional.

Entonces, ¿el código BIC y el código SWIFT son lo mismo? La respuesta es sí.

El código SWIFT de un banco te permite saber qué entidad es y dónde está. Por ejemplo, si vas a hacer una transferencia a una cuenta extranjera e introduces el código BOFAUS3N, tanto tú como el banco emisor podréis saber que la cuenta del receptor es del Bank of America y que la entidad está ubicada en los Estados Unidos. Podríamos decir que el código SWIFT es la matrícula de los bancos.

La red SWIFT permite a sus socios intercambiar mensajes cifrados de forma segura. Estos mensajes incluyen códigos estandarizados con toda la información necesaria para que una operación internacional se efectúe de forma fiable. Hoy en día, hay más de 11 mil entidades de más de 200 países adheridas a SWIFT. Cuando envías dinero a otro país, el banco envía un mensaje SWIFT cifrado con todos los datos de la transferencia: banco de destino, importe, etc.

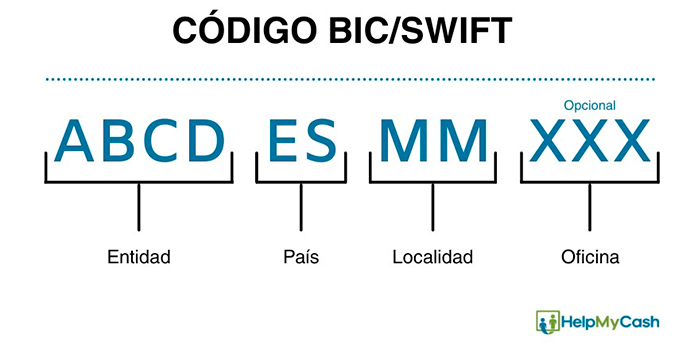

¿Cómo es el código SWIFT / BIC?

Cada banco tiene su propio código BIC para diferenciarse del resto. Está formado por 8 u 11 caracteres alfanuméricos que se distribuyen de la siguiente manera:

Entidad. Los cuatro primeros caracteres sirven para identificar al banco.

País. Las dos siguientes letras se corresponden con el país donde está el banco. Si se trata de una filial, será el código del país donde está abierta la filial del banco. El código para España es ES, por lo que todos los bancos españoles tendrán estas dos letras en su código BIC.

Localidad. Los dos que siguen se corresponden con el municipio en el que está situado el banco. MM, por ejemplo, significa Madrid y BB, Barcelona.

Oficina. Los tres últimos dígitos son opcionales y se emplean para indicar cuál es la oficina en la que está abierta la cuenta. No son obligatorios y si no aparecen o son XXX se sobreentiende que se refieren a la oficina principal del banco.

¡Ojo! No hay que confundir el código BIC con el código de las entidades bancarias, que son cuatro números que asigna el Banco de España a cada banco para identificarlo. Por ejemplo, el código SWIFT de BBVA es BBVAESMMXXX, pero el código de la entidad es el 0182 (este código aparece en el IBAN de todas las cuentas abiertas en BBVA).

Los códigos BIC de los bancos españoles

¿Necesitas saber el SWIFT de CaixaBank o el código BIC de BBVA? A continuación, te contamos cuáles son los códigos BIC de los principales bancos de España.

BANCOS | CÓDIGO BIC/SWIFT |

|---|---|

Código SWIFT/BIC de Abanca | CAGLESMMXXX |

Código SWIFT/BIC de Banco Sabadell | BSABESBBXXX |

Código SWIFT/BIC de Banco Santander | BSCHESMMXXX |

Código SWIFT/BIC de Bankinter | BKBKESMMXXX |

Código SWIFT/BIC de BBVA | BBVAESMMXXX |

Código SWIFT/BIC de CaixaBank | CAIXESBBXXX |

Código SWIFT/BIC de Cajamar | CCRIES2AXXX |

Código SWIFT/BIC de Deutsche Bank | DEUTESBBXXX |

Código SWIFT/BIC de Ibercaja | CAZRES2ZXXX |

Código SWIFT/BIC de ING | INGDESMMXXX |

Código SWIFT/BIC de Kutxabank | BASKES2BXXX |

Código SWIFT/BIC de Openbank | OPENESMMXXX |

Código SWIFT/BIC de Unicaja | UCJAES2MXXX |

¿Para qué necesitas el código SWIFT?

Si vas a hacer una transferencia internacional, necesitarás saber el código BIC del banco de destino. Incluso si vas a enviar dinero a una entidad de la zona SEPA, por ejemplo a un banco portugués, francés o alemán, también vas a necesitar indicar este código.

Cuando hagas la transferencia a través de tu banca online, después de introducir el código IBAN de la cuenta de destino, te aparecerá un campo para que pongas el código BIC. Si no sabes cuál es, pregúntaselo al receptor de la transferencia o al banco de destino.

El código SWIFT o código BIC solamente lo necesitas para los envíos de dinero transfronterizos, por lo que no hace falta que lo sepas si quiere hacer una transferencia a otro banco de España.

¿Cómo averiguar el código SWIFT/BIC de un banco?

La entidad deberá comunicarte tanto tu código IBAN como el código BIC de forma gratuita, tal y como especifica el Reglamento (CE) nº 924/2009 del Parlamento Europeo y del Consejo, que regula los pagos internacionales transfronterizos.

Si quieres saber cuál es el código BIC de tu banco, pregúntaselo a tu gestor o llama al servicio de atención al cliente de tu entidad. También puedes buscarlo en su página web o usar el buscador de HelpMyCash.com que encontrarás al principio de esta página.

Si quieres encontrar el código SWIFT de otra entidad, entra en la página web del banco; la mayoría muestra su código SWIFT en su web, aunque no siempre está muy visible. Otra opción, si es un banco español, es buscarlo directamente en HelpMyCash.

¿En qué se diferencian los códigos BIC/SWIFT e IBAN?

Habitualmente, se confunde el código BIC o código SWIFT con el código IBAN de una cuenta, pero son distintos.

El IBAN (International Bank Account Number) son los caracteres que identifican a una cuenta perteneciente a una entidad financiera concreta. Se forma por un conjunto de 24 dígitos alfanuméricos. Los dos primeros identifican el país, los dos siguientes son dígitos de control y constituyen el elemento de validación de la totalidad del IBAN.

Si el código BIC es la matricula del banco, el IBAN es la matricula de una cuenta. Necesitas indicar el IBAN siempre que quieras hacer una transferencia o domiciliar un recibo.