Los mejores bancos de España - Premios HelpMyCash 2026

No todos los bancos son iguales. Hay entidades que tienen a sus clientes contentos y hay otras que todo lo contrario. En HelpMyCash le hemos preguntado a más de 1.150 personas cuáles son los mejores bancos de España. Estos son los resultados de la sexta edición de los Premios HelpMyCash a los mejores bancos de nuestro país.

Puntos clave - Lo que tienes que saber

Revolut, Openbank e ING son los mejores bancos de España según la opinión de 1.187 usuarios. Estas entidades son las que tienen los clientes más satisfechos. Por el contrario, Unicaja, CaixaBank y Kutxabank son las que tienen los clientes más descontentos.

Los bancos digitales obtienen una valoración mejor que los bancos tradicionales.

El sector bancario español obtiene una nota media de 3,5 sobre 5 (equivalente a un 6,9 sobre 10). El grado de satisfacción con respecto al año pasado ha aumentado. La mayoría de los bancos obtiene una puntuación superior a la del año pasado y solo un banco obtiene un suspenso, mientras que en 2024 fueron dos las entidades que no llegaron a los 5 puntos.

Revolut, ING y Banco Sabadell son las entidades con las mejores cuentas, según los encuestados.

Los bancos españoles con los mejores depósitos o cuentas de ahorro son Revolut, ING e Ibercaja. Estas entidades destacan, sobre todo, por sus cuentas remuneradas más que por sus plazos fijos.

Los españoles no están satisfechos con los productos de inversión, ni con las hipotecas ni con los préstamos. Ni un solo banco consigue un aprobado en la categoría de préstamos.

En cuanto a las comisiones, los clientes de los bancos online son los que están más satisfechos, aunque los bancos tradicionales aprueban, gracias a las cuentas digitales gratuitas que ofrece la mayoría. De hecho, pagar menos comisiones ya no es una de las grandes preocupaciones de los consumidores, ya que solo el 20% de los encuestados lo considera un motivo para cambiar de banco.

El 45% de los hipotecados ha pensado en cambiar su hipoteca de banco, principalmente, para reducir el interés.

Los españoles, por lo general, están satisfechos con las plataformas que usan para invertir.

El 76% de los españoles estaría dispuesto a cambiar de banco durante los próximos tres meses o, como mínimo, no descarta esta posibilidad. El principal motivo para hacerlo es conseguir más rentabilidad. Kutxabank, Openbank y Cajamar son los bancos con los clientes más fieles.

Revolut, Openbank e ING, los mejores bancos de España

Revolut es el mejor banco de España. Así lo han decidido los 1.187 encuestados que han participado en la edición de los Premios HelpMyCash de 2025. La entidad ha obtenido una puntuación de 8,4 puntos sobre 10, medio punto por encima del siguiente banco.

El neobanco, que ya tiene 4,7 millones de clientes en España, ha destronado a Openbank, que fue la entidad con los clientes más satisfechos el año anterior. En esta ocasión, el banco online del Grupo Santander se ha tenido que conformar con la medalla de plata, mientras que la de bronce ha sido para ING.

De los catorce bancos que forman parte del ranking, solo uno ha suspendido. Unicaja repite como la entidad peor valorada, en esta ocasión con una nota de 4,2 puntos, peor que la del año pasado, que fue de 4,4 puntos.

En cuanto a los tres grandes bancos de España, BBVA lidera el ranking con un 7, mientras que Banco Santander obtiene un 6,4 y CaixaBank, un 5,9.

BANCO | PUNTUACIÓN | VARIACIÓN 2025 VS. 2024 |

|---|---|---|

Revolut | 8,4 | (-0,7) |

Openbank | 7,9 | (+0,1) |

ING | 7,7 | (+0,1) |

Banco Sabadell | 7,2 | (-0,1) |

Cajamar | 7,1 | (+0,3) |

BBVA | 7,0 | (+1,2) |

Imagin | 7,0 | (+1,5) |

Bankinter | 6,9 | (-0,2) |

Abanca | 6,6 | (+0,1) |

Banco Santander | 6,4 | (+0,1) |

Ibercaja | 6,4 | (+1,6) |

Kutxabank | 6,1 | (+0,8) |

CaixaBank | 5,9 | (+0,5) |

Unicaja | 4,2 | (-0,2) |

Los españoles están más satisfechos con sus bancos que el año pasado. Todos, salvo Revolut, Banco Sabadell, Bankinter y Unicaja, han mejorado su puntuación. Destacan los casos de BBVA, Imagin e Ibercaja, cuya puntuación ha subido en más de un punto.

En el ranking anterior únicamente aparecen los bancos que han recibido como mínimo 20 votos, de ahí que haya entidades que no aparezcan.

La nota más frecuente de Revolut es un 9 y la de Unicaja, un 5

Una forma interesante de analizar el grado de satisfacción de los clientes de cada banco es tomar como referencia la nota más frecuente recibida por sus clientes. En el caso de Revolut, el banco con la puntuación más alta, la valoración más repetida ha sido un 9 (el 33% de sus clientes le ha dado esa puntuación). Un número elevado de encuestados también le ha dado un 8. En total, el 80% de los clientes de Revolut ha puntuado a la entidad con un 8 o más.

En cuanto a los grandes bancos, la nota más frecuente de BBVA es un 8. Las de Banco Santander son el 7 y el 8 por igual. Y para CaixaBank la nota más frecuente es un 7. En el caso de BBVA, el 50% de sus clientes le han dado una valoración de 8 o más y solo el 9% han puntuado la entidad con un 3 o menos. En cuanto a Banco Santander y CaixaBank, el 38% y el 26%, respectivamente, opinan que su banco merece un 8 o más, mientras que un 14% y un 19% puntúan con un 3 o menos.

Unicaja recibe, sobre todo, cincos y unos (el 35% de sus clientes han puntuado el banco con un 5 y el 22% con un 1). El 35% de sus clientes da una valoración de 3 o menos al banco malagueño, mientras que solo el 4% le da un 8 o más.

Los españoles aprueban a la banca

VALORACIÓN DE LA BANCA

Los españoles están satisfechos con la banca, al menos, la mayoría. La satisfacción de los clientes ha aumentado de un año para el otro. El sector recibe una nota media de 3,5 sobre 5 (equivalente a un 6,9 sobre 10), tres décimas por encima de la nota que obtuvo en 2024.

La mejora, probablemente, se deba al lanzamiento de nuevos productos con condiciones más atractivas, como depósitos más rentables o cuentas con promociones de bienvenida, así como al aumento de la digitalización, que hace que cada vez más los clientes puedan operar por su cuenta sin pisar una oficina. En este sentido, cabe decir que la percepción que tienen los clientes de las cuentas y de los depósitos ha mejorado de un año para el otro.

¿Quiénes son los clientes más satisfechos?

Los clientes más satisfechos son, con diferencia, los más jóvenes (entre 18 y 24 años). Estos clientes no suelen pagar comisiones y tampoco acostumbran a contratar productos que suelen generar descontento, como las hipotecas. En el resto de los grupos de edad el grado de satisfacción es similar y muy inferior al de los más jóvenes. Precisamente, los más jóvenes, junto con los mayores de 65 años, son los clientes menos dispuestos a cambiar de banco.

Cuentas corrientes y tarjetas, los productos mejor valorados

Un año más, las cuentas corrientes y las tarjetas son los únicos productos que aprueban. Por el contrario, los españoles vuelven a dejar claro que los depósitos y las cuentas de ahorro y, sobre todo, los productos de inversión, las hipotecas y los préstamos que ofrecen sus bancos no cumplen sus expectativas. No obstante, la valoración de todos los productos ha subido respecto al año anterior, especialmente la de los depósitos, debido al incremento de la rentabilidad.

3,5 sobre 5

Bancos con las mejores cuentas según los encuestados:

1- Revolut

2- ING

3- Banco Sabadell

3,5 sobre 5

Bancos con las mejores tarjetas según los encuestados:

1- Revolut

2- ING

3- Banco Sabadell y Cajamar

2,4 sobre 5

Bancos con los mejores productos de ahorro según los encuestados:

1- Revolut

2- ING

3- Ibercaja

1,8 sobre 5

Bancos con las mejores hipotecas según los encuestados:

1- Kutxabank

2- Cajamar

El resto de los bancos no aprueba

1,7 sobre 5

Ningún banco aprueba

1,9 sobre 5

Bancos con los mejores productos de inversión según los encuestados:

1- Revolut

2- Kutxabank

El resto de los bancos no aprueba

Operativa online, atención al cliente y transparencia

No ha habido apenas cambios en la valoración que hacen los usuarios de los servicios bancarios respecto a las puntuaciones de 2024. Los clientes, en general, parecen satisfechos con la operativa online, un servicio al que los bancos han dedicado mucho esfuerzo durante los últimos años, y con la atención al cliente. Asimismo, aprueban la transparencia de los bancos.

3,7 sobre 5

Bancos con la mejor operativa online según los encuestados:

1- Revolut

2- ING

3,3 sobre 5

Bancos con la mejor atención al cliente según los encuestados:

1- Openbank

2- ING

3,3 sobre 5

Bancos más transparentes según los encuestados:

1- ING

2- Revolut

La banca online tiene la mejor política de comisiones

Los españoles puntúan con un 3,5 sobre 5 la política de comisiones de la banca española (esta valoración representa una ligera mejora de 0,10 puntos con respecto al año pasado). Sin embargo, sigue habiendo una gran diferencia entre las puntuaciones que reciben los bancos online, que son los mejor valorados, y los bancos tradicionales. Los primeros son conocidos por su política de cero comisiones o de tarifas low cost, mientras que en la banca tradicional se pueden llegar a pagar hasta 240 euros si no se cumplen sus condiciones.

En cualquier caso, incluso los grandes bancos (Banco Santander, BBVA y CaixaBank) aprueban. Estos bancos han lanzado durante los últimos años cuentas sin comisiones ni condiciones.

Así valoran los españoles las comisiones de cada banco:

BANCO | PUNTUACIÓN | VARIACIÓN 2025 VS. 2024 |

|---|---|---|

ING | 4,1 | (-0,3) |

Openbank | 4,0 | (-0,3) |

Revolut | 4,0 | (-0,4) |

Bankinter | 3,8 | (+0,2) |

Banco Sabadell | 3,6 | (-0,3) |

Banco Santander | 3,5 | (+0,3) |

Ibercaja | 3,4 | (+0,4) |

BBVA | 3,4 | (+0,2) |

Cajamar | 3,3 | (+1,8) |

Imagin | 3,1 | (-0,4) |

Kutxabank | 3,1 | (+0,4) |

Abanca | 3,1 | (-0,3) |

CaixaBank | 3,0 |

|

Unicaja | 2,6 | (+0,6) |

La rentabilidad de los productos de ahorro no gusta

Los encuestados no están satisfechos con la rentabilidad de los productos de ahorro. La puntuación que obtiene el sector es de 2,5 puntos sobre 5 y la mitad de los bancos suspende. Lidera el ranking Revolut, una entidad que, aunque no comercializa depósitos, ofrece una cuenta de ahorro con un interés superior a la media. Por detrás se sitúan las dos únicas entidades que pagan un 5% TAE a sus clientes, Bankinter e Ibercaja, aunque lo hacen solo si cumplen una serie de requisitos. Los tres grandes suspeden.

Así valoran los españoles la rentabilidad que les ofrecen sus bancos:

BANCO | PUNTUACIÓN |

|---|---|

Revolut | 3,5 |

Bankinter | 3,1 |

Ibercaja | 3,1 |

Banco Sabadell | 3,0 |

ING | 2,8 |

Openbank | 2,7 |

Cajamar | 2,6 |

Kutxabank | 2,4 |

Abanca | 2,3 |

BBVA | 2,1 |

Banco Santander | 2,0 |

CaixaBank | 1,8 |

Imagin | 1,8 |

Unicaja | 1,4 |

La mayoría de los españoles tiene más de una cuenta

Tener una cuenta se ha convertido en algo casi imprescindible. Cobrar el salario, pagar el recibo de la luz, abonar el alquiler... casi todas las operaciones financieras del día a día pasan por una cuenta. Sin embargo, parece que la mayoría de los españoles no se conforma con tener solo una.

El 89% de los españoles tiene más de una cuenta corriente abierta (el año pasado la cifra era del 88%). Concretamente, el 26% tiene dos, el 27% tiene tres y el 36% tiene cuatro o más. Solo el 11% de los encuestados dice tener únicamente una.

¿Cuántas cuentas tienen los españoles?

No hay un patrón claro sobre los clientes de qué tipo de banco son propensos a tener más de una cuenta. Aunque lo lógico sería pensar que los clientes de los bancos online son los más proclives a tener varias cuentas, principalmente porque estas entidades no suelen tener oficinas ni cajeros propios y hace falta otro banco para hacer ingresos, lo cierto es que tanto los clientes de los bancos digitales como de los tradicionales suelen tener más de una cuenta.

En HelpMyCash, nos alegramos de que cada vez más gente tenga varias cuentas corrientes. Tal y como hemos repetido muchas veces, tener más de una cuenta es una de las claves para organizar correctamente las finanzas. Además, si una cuenta falla o termina bloqueada, se puede usar la otra.

El 45% de los hipotecados cambiaría su préstamo de banco

Casi la mitad de los hipotecados se ha planteado cambiar su hipoteca de banco. Concretamente, el 45% del total. El principal motivo es reducir el tipo de interés. En este sentido, hay que tener en cuenta que el interés medio de las hipotecas descendió a principios de año, así que las personas que contrataron su préstamo hace dos o tres años pagaban más que los nuevos hipotecados. Por lo tanto, cambiar la hipoteca de banco era una oportunidad para pagar menos.

El segundo motivo para mover la hipoteca, aunque muy lejos del primero, es cambiar el tipo de interés de variable a fijo y en tercer lugar, eliminar comisiones o productos vinculados, como seguros.

Los clientes más predispuestos a cambiar su préstamo de banco son los que tienen una hipoteca mixta (el 59% dice que sí se lo ha planteado). Probablemente, estos clientes hayan contratado una hipoteca mixta para obtener un tipo fijo inicial bajo y se planteen cambiar cuando llegue el tramo variable. Los menos propensos a cambiar son los que tienen una hipoteca fija (solo el 37% sí se lo ha planteado), mientras que los hipotecados a tipo variable se sitúan en medio (49%).

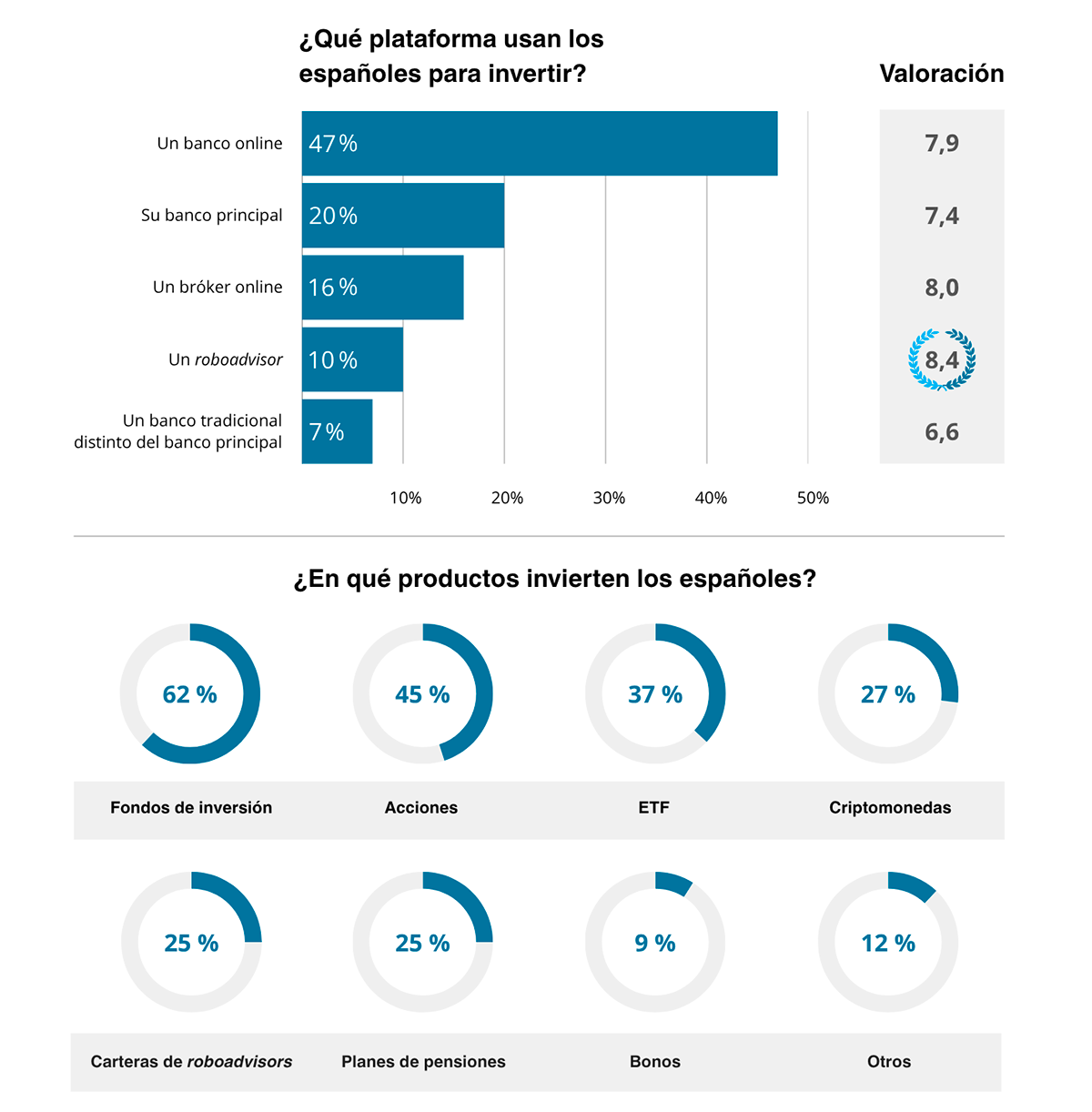

Los españoles están contentos con sus brókeres

La mayoría de los españoles no usa su banco principal para invertir. Solo el 20% de los inversores usa el bróker de su banco principal, mientras que el 80% opta por una alternativa. La opción más popular es invertir con un banco online diferente al principal (el 47% opta por este método) o un bróker online (16%). Uno de cada diez utiliza un roboadvisor y solo un 7% invierte con un banco tradicional diferente a su banco principal.

En general, los inversores están satisfechos con su bróker, aunque los que están más contentos son los que utilizan un roboadvisor. Estas plataformas obtienen una valoración media de 8,4 puntos sobre 10, frente a los 6,6 puntos que reciben los bancos tradicionales.

Los fondos de inversión son el producto favorito de los españoles para invertir. Seis de cada diez inversores (el 62%) usa este instrumento para rentabilizar su dinero. Le siguen las acciones, los ETF y las criptomonedas, que se han hecho muy populares durante los últimos años.

¿Por qué algunos españoles no invierten su dinero?

No todos los españoles invierten y razones para no hacerlo hay muchas, pero la principal es la falta de conocimientos financieros. El 59% de las personas que no invierten no lo hacen por esta razón. Un 51% señala que le da miedo perder dinero y un 31% desconfía de los mercados financieros.

8 de cada 10 clientes, dispuestos a cambiar de banco

La fidelidad es una asignatura pendiente para los bancos. El 76% de los más de 1.150 encuestados no descarta cambiar de banco durante los próximos tres meses. Un 49% afirma que sí estaría dispuesto a darle calabazas a su entidad a corto plazo y otro 27% señala que tal vez lo haría, mientras que solo el 24% considera que no cambiaría de banco próximamente.

El número de clientes dispuestos a cambiar de banco ha disminuido ligeramente de un año para el otro (76% en 2025 vs. 78% en 2024); sin embargo, la cifra sigue muy por encima de la de años anteriores, por lo que parece que los bancos siguen sin saber cómo fidelizar a sus clientes.

Clientes dispuestos a cambiar de banco en los próximos 3 meses

En 2023, el 62% de los encuestados afirmaba estar dispuesto a abandonar a su entidad y en 2021, el 56%. Nada que ver con las cifras actuales, que superan el 75%.

Clientes dispuestos a cambiar de banco:

La facilidad para cambiar de banco, la aparición de nuevos bancos fintech y la multiplicación de las ofertas (regalos, depósitos promocionales...) para robarse clientes los unos a los otros podrían explicar la escasa fidelidad que tienen los clientes con sus bancos.

Por grupos de edad, los clientes más infieles son los jóvenes de entre 25 y 34 años. Solo el 20% no cambiaría de banco próximamente. A estas edades, muchos bancos dejan de considerar a sus clientes como jóvenes y les cambian las condiciones de sus cuentas, lo que puede explicar que muchos estén dispuestos a irse a otra entidad en busca de mejores condiciones.

Por el contrario, los clientes más files son los mayores de 65 años (el 42% afirma que no cambiaría de banco) y los más jóvenes (clientes de entre 18 y 24 años). En este útlimo caso, el 30% no cambiaría de entidad. A esa edad, la mayoría de los bancos no cobra comisiones a sus clientes y estos tampoco suelen necesitar un amplio número de servicios, por lo que parece lógico que no tengan la misma necesidad de cambiar de entidad que otros grupos de edad.

¿Por qué cambian de banco los españoles?

Conseguir más rentabilidad es, con diferencia, el principal motivo para cambiar de banco. Concretamente, el 75% de los encuestados afirma que abandonaría su entidad por esta razón.

En realidad, para conseguir más rentabilidad no hace falta cambiar de banco, basta con buscar un producto rentable en otra entidad y contratarlo. De esta manera, las operaciones del día a día pueden seguir haciéndose con el mismo banco y los ahorros se pueden mantener separados en otra entidad, así es más fácil organizar las finanzas y no gastarse ese dinero.

Pagar menos comisiones pierde fuerza (ha pasado del segundo puesto en 2024 al cuarto en esta edición). No es de extrañar, teniendo en cuenta que la mayoría de los bancos comercializa, a día de hoy, cuentas sin comisiones, por lo que evitar los gastos más habituales es relativamente fácil.

Otro motivo llamativo para cambiar de entidad es pedir una hipoteca, lo que demuestra que muchos consumidores están dispuestos a buscar un préstamo en otros bancos y no se conforman con lo que les da su entidad. Las hipotecas se posicionan como un buen gancho para robar clientes a otros bancos.

Los bancos con los clientes más fieles

El grado de fidelidad de los españoles se mantiene estable con respecto al año pasado. En 2024, el 22% de los encuestados afirmaba que no cambiaría de banco. En 2025, este porcentaje ha aumentado ligeramente, hasta el 24%.

Hoy en día, el banco con los clientes más fieles es Kutxabank.

Clientes que cambiarían de banco en los próximos tres meses

BANCO | NO | SÍ | TAL VEZ |

|---|---|---|---|

Kutxabank | 48% | 33% | 19% |

Openbank | 33% | 29% | 38% |

Cajamar | 30% | 45% | 25% |

ING | 29% | 39% | 32% |

Revolut | 28% | 47% | 26% |

BBVA | 23% | 53% | 24% |

Banco Sabadell | 21% | 57% | 22% |

Abanca | 20% | 49% | 31% |

Bankinter | 20% | 54% | 26% |

Ibercaja | 20% | 61% | 20% |

Banco Santander | 18% | 53% | 29% |

CaixaBank | 18% | 50% | 32% |

Imagin | 18% | 64% | 18% |

Unicaja | 4% | 78% | 17% |

Todos los premiados de la VI edición de los Premios HelpMyCash

Estos son los mejores bancos de España según la opinión de 1.187 encuestados:

Mejor banco de España: Revolut

Mejores cuentas corrientes: Revolut

Mejores cuentas de ahorro o depósitos: Revolut

Mejores tarjetas: Revolut

Mejores hipotecas: Kutxabank

Mejores productos de inversión: Revolut

Mejor atención al cliente: Openbank

Mejor operativa online: Revolut

Banco más transparente: ING

Banco que cobra menos comisiones: ING

Ranking de los mejores bancos de HelpMyCash

La información que has leído en esta página es la opinión de los 1.187 usuarios que hemos encuestado. Puede que para ti, los mejores bancos no sean los mismos. Asimismo, las mejores entidades para los encuestados no tienen por qué coincidir con el ranking de los mejores bancos de HelpMyCash, ya que nosotros, para elaborar el ranking, tenemos en cuenta muchas variables además de la opinión de los consumidores (comisiones, vinculación, ventajas de los productos...). Si quieres, puedes comprobar cuál es el ranking de los mejores bancos de HelpMyCash.

Ganadores de las ediciones anteriores

Mejor banco de España: Openbank

Mejores cuentas: Revolut

Mejores depósitos: MyInvestor

Mejores tarjetas: Revolut

Mejores hipotecas: Kutxabank

Mejores productos de inversión: Revolut

Mejor atención al cliente: Revolut

Mejor operativa online: ING

Banco más transparente: Revolut

Banco que cobra menos comisiones: Revolut e ING

Mejor banco de España: ING

Mejores cuentas: ING y Openbank

Mejores depósitos: Openbank

Mejores tarjetas: ING

Mejores hipotecas: Kutxabank

Mejores préstamos: Kutxabank

Mejores productos de inversión: Kutxabank

Mejor atención al cliente: Openbank

Mejor red de cajeros gratuitos: Openbank

Mejor operativa online: Openbank

Banco más transparente: Openbank

Banco que cobra menos comisiones: Openbank

Mejor banco de España: ING

Mejores cuentas: ING

Mejores tarjetas: ING

Mejores hipotecas: ING y Kutxabank

Mejores préstamos: ING

Mejores productos de inversión: ING

Mejor atención al cliente: Openbank

Mejor red de cajeros gratuitos: Openbank

Mejor operativa online: Openbank

Banco más transparente: ING y Openbank

Banco que cobra menos comisiones: ING

Mayor innovación tecnológica: Openbank

Banco más ágil en la contratación de productos: ING

Banco que más ha apoyado a sus clientes durante el estado de alarma: Bankinter

Mejor banco de España: ING

Mejores cuentas: Bankinter, ING y Openbank

Mejores depósitos: Openbank y Cajamar

Mejores tarjetas: Openbank

Mejores hipotecas: Openbank

Mejores préstamos: ING

Mejores productos de inversión: Openbank

Mejor atención al cliente: Openbank

Mejor red de cajeros gratuitos: Openbank

Mejor operativa online: Openbank

Banco más transparente: Openbank

Banco que cobra menos comisiones: Openbank

Mayor innovación tecnológica: Openbank

Banco más ágil en la contratación de productos: Openbank

Banco que más ha apoyado a sus clientes durante el estado de alarma: ING

Mejor banco de España: Banco Caixa Geral

Mejores cuentas: Openbank

Mejores depósitos: Banco Mediolanum

Mejores tarjetas: ING, Openbank y EVO Banco

Mejores hipotecas: Banco Caixa Geral

Mejores préstamos: Banco Caixa Geral

Mejores productos de inversión: Banco Mediolanum

Mejor atención al cliente: Banco Mediolanum

Mejor red de cajeros gratuitos: Banco Mediolanum

Mejor operativa online: Bankinter, Openbank y EVO Banco

Banco más transparente: Banco Mediolanum y Openbank

Banco que cobra menos comisiones: Openbank

Banco más ágil en la contratación de productos: Bankinter

Herramientas sobre Mejores bancos

Cómo elegir banco en 7 pasos

En esta guía gratuita que hemos preparado te ayudamos a elegir tu banco en base a sus políticas de comisiones, si es tradicional u online, su solvencia y a si es español o extranjero que opera en España.