¿Qué es el euro digital, para qué sirve y cuándo lo podrás usar?

El euro digital será como las monedas y los billetes que llevas en tu cartera, pero virtual. Una moneda digital emitida por el Banco Central Europeo para que los ciudadanos de la eurozona y las empresas puedan hacer pagos.

¿Qué es exactamente el euro digital? ¿Cuándo estará listo? ¿Garantizará la privacidad de los consumidores? En este artículo sobre educación financiera te contamos cómo avanza el proyecto.

¿Qué es el euro digital?

El euro digital es o, mejor dicho, será una moneda virtual emitida por el Banco Central Europeo (BCE). Será el equivalente electrónico a los billetes y a las monedas de euro y lo podrás utilizar para pagar compras y enviar dinero a otras personas.

1 euro digital = 1 euro convencional

El euro digital podría ser una alternativa real a las stablecoins, ayudaría a fomentar la innovación digital dentro del sector monetario europeo y sería útil en situaciones extremas como catástrofes en las que no se pudiesen usar los medios de pago tradicionales, como las tarjetas o los cajeros, ya que el euro digital funcionaría, incluso, sin Internet.

El euro digital será una moneda electrónica respaldada por el BCE que podría usarse tanto por los ciudadanos como por las empresas para pagar, pero no sustituiría al dinero en efectivo, sino que lo complementaría, es decir, sería un método de pago adicional que se sumaría a los que ya usas habitualmente, como el efectivo, las tarjetas, los pagos por cuenta bancaria, como las transferencias, o los pagos usando otras herramientas digitales, como Bizum.

Características del euro digital

Virtual: el euro digital será un medio de pago electrónico para efectuar pagos digitales.

Público: estará disponible para todos los ciudadanos de la eurozona.

Gratuito: no tendrás que pagar para usarlo.

Universal: lo podrás utilizar en cualquier comercio de la eurozona que acepte pagos digitales.

Offline: no necesitarás tener acceso a Internet para pagar.

Regulado: será una moneda emitida por el Banco Central Europeo.

El euro digital NO sustituirá al efectivo, sino que lo complementará. Ambos métodos de pago convivirán de forma paralela.

¿Qué podrás hacer con el euro digital?

¿Cuándo se implantará el euro digital?

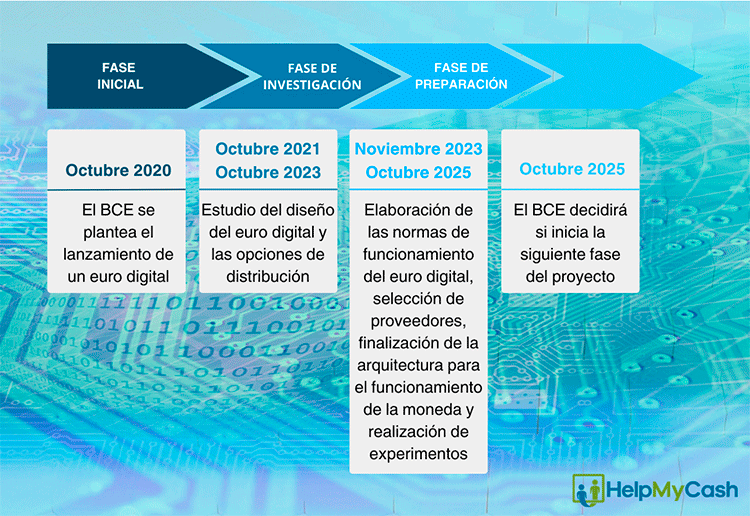

Es probable que hayas leído que el euro digital empezará a circular en octubre de 2025, pero lo cierto es que no es así.

El euro digital aún no tiene fecha de lanzamiento.

Actualmente, el proyecto está en fase de preparación. Esta etapa comenzó en noviembre de 2023 y está previsto que finalice en octubre de 2025. Esta fase comprende la elaboración de las normas de funcionamiento del euro digital, la búsqueda de proveedores para desarrollar la plataforma y la infraestructura necesaria para el funcionamiento de la moneda y la realización de pruebas.

Una vez concluida esta fase, en octubre de 2025, el BCE deberá decidir si lanza la siguiente fase de los preparativos.

¿Cómo funcionará esta moneda virtual?

El Banco Central Europeo ya ha esbozado cómo podría funcionar el euro digital.

Para empezar, necesitarías crear un wallet de euros digitales en un banco, en una oficina de Correos o usar una aplicación creada por el BCE. Cuando tuvieses el monedero, podrías añadir dinero a través de tu cuenta bancaria, de un cajero automático o en las oficinas de Correos, lo que te permitiría usar tu cuenta sin necesidad de tener una cuenta corriente en un banco.

Los euros digitales de tu cuenta los podrías usar para pagar compras online y offline o en tiendas a pie de calle, para enviar dinero a otro particular, como haces ahora con Bizum, o convertirlo en efectivo en los cajeros.

Tu cuenta de euros digitales tendría un límite de saldo, que todavía está por decidir. Si el saldo de tu cuenta superase ese límite, el excedente se transferiría automáticamente a tu cuenta corriente. Si no tuvieses ninguna cuenta asociada, entonces el ingreso sería rechazado.

¿Qué ventajas tiene?

Según el Banco de España, el euro digital traería ventajas tanto para los consumidores como para las empresas. Para empezar, supondría un empujón a la innovación y a la digitalización de la zona del euro y contribuiría a mejorar la eficiencia de los sistemas de pago.

Estas son algunas de las ventajas del euro digital:

- Una alternativa de pago más para los consumidores. Cualquier lugar que acepte pagos con tarjeta, ya sean comercios físicos o digitales, aceptaría también el euro digital, por lo que sería una alternativa a las tarjetas y al efectivo. De hecho, una de las ventajas del euro digital que lo asemejaría al efectivo es que podría usarse incluso en aquellos lugares en los que no llega Internet y, por lo tanto, no es posible pagar con tarjeta, ya que el euro digital admitirá pagos offline.

- Un medio de pago aceptado en toda la eurozona y disponible para todos los residentes de la eurozona, que no necesitarían, por ejemplo, tener una tarjeta para pagar.

- Gratuito para los consumidores.

- El valor del euro digital no cambiaría. Un euro digital sería igual a una moneda de un euro.

- Convertible en euros. Los usuarios podrían cionvertir sus euros digitales en euros convercionales en los cajeros automáticos y al revés.

- No sería necesario tener una cuenta bancaria. Los usuarios podrían usar un wallet proporcionado por el BCE, lo que haría que cualquiera con un dispositivo digital pudiese tener euros. Esto facilitaría la inclusión financiera y haría que las personas que no tienen una cuenta bancaria ni una tarjeta también pudiesen hacer compras online.

- A los comerciantes, al tratarse de un medio de pago aceptado en toda la eurozona, les resultaría más fácil negociar con los proveedores de sistemas de pago.

Beneficios del euro digital según el Banco de España

Privacidad: ¿el euro digital servirá para controlarnos?

Muchos usuarios se están preguntando si el euro digital va a suponer una intromisión en la intimidad de los consumidores y un mayor control por parte de las instituciones. Es lógico, al fin y al cabo se trata de un medio de pago nuevo controlado por el Banco Central Europeo, nada que ver con otros activos digitales, como el bitcoin, que están descentralizados.

Sin embargo, el BCE ha querido aclarar este punto. De acuerdo con el regulador, el euro digital ofrecerá "los niveles de privacidad más elevados de entre todas las opciones de pago electrónico" con un grado de privacidad similar al del efectivo. Estas son las claves del modelo del estándar de privacidad del euro digital:

Cuando hagas un pago offline con euros digitales, es decir, sin conexión a Internet, la información de la transacción solo la conocerás tú y el beneficiario, tal y como ocurre con el efectivo.

En el caso de los pagos online, la información seguirá siendo confidencial. Una de las mayores preocupaciones de los consumidores es la trazabilidad de los pagos. En este sentido, el BCE ha señalado que "el Eurosistema no podría vincularte directamente a tus pagos". Para conseguirlo, tus datos estarían pseudonimizados. ¿Y esto qué significa? Pues que el sistema susituiría tu información personal por pseudónimos para evitar identificarte.

¿Y qué ocurre con los bancos? Según parece, la información que sabrán de nosotros será similar a la que tienen actualmente. En principio, los bancos solo conocerán los datos personales necesarios para cumplir con la normativa vigente.

¿El euro digital es una criptomoneda como el bitcoin?

El euro digital es una CBDC, una moneda digital de banco central, es decir, un medio de pago electrónico emitido por un banco central, en este caso, el de la eurozona. Teniendo en cuenta que las criptomonedas no las emite ningún banco central ni están respaldadas ni reguladas por ninguna autoridad, ya puedes ver que no se trata de lo mismo.

Las criptomonedas, como el bitcoin, son activos muy volátiles, cuyo valor puede cambiar rápidamente, mientras que el euro digital tendrá el mismo valor que las monedas de euro. Por lo general, las personas usan el bitcoin como instrumento de inversión más que como medio de pago, mientras que el euro digital está pensado para efectuar pagos.

El peligro del euro digital

El objetivo de la moneda virtual es que la población la utilice como medio de pago, no como medio de inversión. De hecho, existe el riesgo de que se use en exceso como forma de inversión, lo que provocaría que empresas y ciudadanos comenzasen a migrar sus depósitos de los bancos comerciales al Banco Central, poniendo en riesgo la estabilidad del sistema financiero y la concesión de créditos.

El BCE ya ha señalado que el euro digital "no estaría destinado a inversión ni a generar intereses".

España se une a las pruebas

Los principales bancos de España se unieron a las pruebas de lo que podría ser el futuro euro digital. Banco Sabadell, Banco Santander, la extinta Bankia, BBVA y CaixaBank junto con Iberpay iniciaron en noviembre de 2020 una prueba. El objetivo era "probar la creación de tokens que representan de forma digital el dinero y su distribución sectorial por parte de los bancos a sus clientes", según hizo público Iberpay.

La competencia del euro digital

Aproximadamente, el 80% de los bancos centrales están trabajando en el desarrollo de criptomonedas, de acuerdo con una encuesta elaborada por el BIS y publicada en enero de 2020. Además, el 40% ha dado el paso de la investigación a la experimentación y un 10% de los bancos centrales afirma que ya han desarrollado proyectos piloto.

El principal competidor de la moneda digital europea es el yuan digital (el banco central de China comenzó la emisión de su propia moneda digital en 2021).

El desarrollo de una moneda digital está en la agenda de casi todos los países del mundo.

¿Tienes dudas?

Deja tu pregunta en nuestro foro y un experto te responderá en menos de 48 horas.

Preguntas frecuentes sobre el euro digital

Cualquier persona, empresa y entidad pública residente en la eurozona podrá usar el euro digital. También las personas o instituciones establecidas de forma temporal en un estado miembro de la zona del euro podrán usar esta moneda digital.

Además, la idea es que las personas que viajen a la eurozona, ya sea por motivos personales o profesionales, también puedan usarlo. Incluso aquellas personas o empresas que estén establecidas fuera de la eurozona también podrían usar el euro digital abriendo una cuenta en euros digitales.

En principio, podrás usar el euro digital gratuitamente. Sin embargo, los bancos y los proveedores de servicios de pago podrán ofrecerte servicios adicionales relacionados con el euro digital por los que sí podrían cobrarte una comisión.

No. El euro digital está pensado como un complemento del dinero en efectivo, no como un sustituto. De hecho, solo sería otra alternativa para pagar en euros, igual que los billetes o las tarjetas.

El Banco Central Europeo todavía no ha decidido qué tecnología usará para desarrollar el euro digital, aunque está realizando pruebas con varias, incluido el blockchain.

Una CBDC (central bank digital currency) es un activo digital inspirado en las criptomonedas, pero que, a diferencia de estas, está emitido por un regulador y sujeto a las leyes oportunas. Podríamos definirla como la representación digital de la divisa de un país. Al igual que otras criptomonedas, podría basarse en la tecnología blockchain, aunque no tendría por qué ser necesario recurrir a este sistema.

Según un informe presentado por el Banco de Francia en julio de 2020, "una CBDC, emitida e intercambiada al mismo nivel con otro tipo de dinero del banco central (billetes y reservas), sería creada y destruida únicamente por el banco central". Al igual que el papel moneda y que el dinero electrónico, sus poseedores "podrían utilizarla las 24 horas del día, los siete días de la semana, de igual a igual", añade el informe del supervisor galo.

Herramientas sobre Educación financiera

Reto de ahorro: cómo ahorrar 687 euros antes de Navidad

Únete a este reto y ahorra hasta 687 euros antes de Navidad. ¡Disfruta de los gastos de fin de año sin culpas!

Guía para hacer un presupuesto mensual

Para controlar las finanzas controladas lo mejor es hacer un presupuesto mensual. Con este que hemos elaborado en HelpMyCash.com tendrás un modelo descargable y gratis para que gestiones tu economía cómodamente.

10 trucos para mejorar tus finanzas personales

Una buena educación financiera te enseña a ahorrar y a gestionar tu dinero de la mejor forma. En este vídeo te desvelamos los 10 mejores trucos para mejorar tus finanzas personales.

Más sobre Educación financiera