¿Cómo gestionar tus finanzas si eres autónomo?

En España hay más de tres millones de trabajadores autónomos. Si eres uno de ellos o tienes previsto hacerte autónomo próximamente, este artículo te interesa. Te damos algunos consejos que debes saber para gestionar tu actividad profesional.

No olvides que es tan importante que aprendas a gestionar tus finanzas personales como las de tu negocio si eres autónomo.

Consejos para gestionar tus finanzas si eres autónomo

Da igual si tienes un pequeño comercio, si eres electricista o si eres freelancer y te dedicas a crear páginas webs, si eres autónomo, es importante que sepas gestionar las finanzas de tu negocio. Es esencial para que logres estabilidad y éxito a largo plazo.

En esta página te vamos a dar las claves para gestionar tus finanzas empresariales y tener un control completo sobre tu dinero. Aprenderás a revisar tus gastos e ingresos para saber cuánto estás ganando. Te explicaremos cómo planificar el pago de tus impuestos y por qué deberías tener varias cuentas para gestionar tu actividad cómo autónomo.

¡Ojo! No te recomendamos que uses la misma cuenta para tu día a día y para tu negocio. Si quieres ser ordenado, abre una o varias cuentas para autónomos y úsalas solo para gestionar tu negocio.

3 claves para gestionar tu negocio

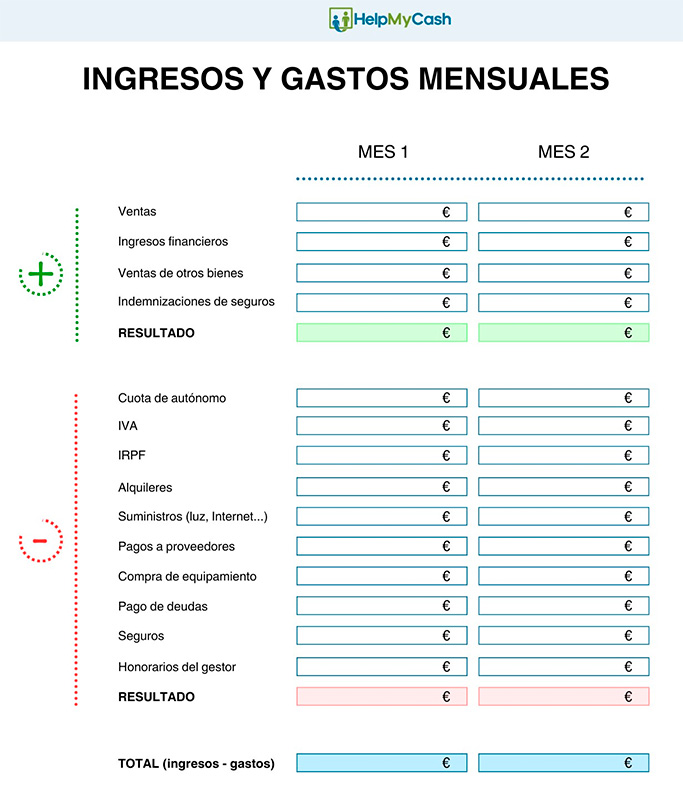

¿Cómo revisar tus ingresos y gastos si eres autónomo?

Si eres autónomo, ya sabrás que todo lo que ingresas no es para ti. Tienes que pagar el IVA, la cuota de autónomos, el IRPF, la luz y el agua... Por eso, es importante que tengas tus finanzas organizadas y seas consciente de cuáles son realmente tus ingresos y de cuánto dinero tienes disponible para reinvertir en tu empresa, para pagarte tu propio sueldo o para hacer frente a imprevistos.

Ingresos brutos - Gastos = Ganancias netas

Una forma sencilla de controlar los ingresos y los gastos es usar una tabla, que puedes crear fácilmente con Excel o un programa similar. Simplemente, crea una columna con todos tus ingresos y gastos y rellena la tabla regularmente. Así podrás saber realmente cuál es tu beneficio neto y cuánto dinero tienes disponible.

¿Qué ingresos deberías anotar? Algunos que no deberías olvidar son estos:

- Ventas. Son los beneficios que obtienes por prestar tus servicios o vender tus productos

- Ingresos financieros. Son los intereses que te paga el banco por tus cuentas, depósitos, fondos...

- Ventas de otros bienes. Son los ingresos que obtienes por la venta de locales, máquinas, etc.

- Indemnizaciones de seguros

En cuanto a los gastos, estos son algunos de los que puedes anotar:

- La cuota de autónomo

- El IVA

- El IRPF

- El alquiler de tu local

- Los recibos de los suministros contratados (luz, agua, Internet...)

- Los pagos a tus proveedores

- La compra de equipamiento (máquinas, ordenadores, muebles...)

- Las cuotas de tus préstamos

- Las primas de los seguros

- Los honorarios de tu gestor

Recuerda guardar todos los tiques de tus gastos deducibles para poder justificarlos o dárselos a tu gestor.

Si tienes una cuenta corriente abierta en un banco fintech, puedes aprovechar sus funcionalidades para hacerte la vida un poco más fácil. Algunos te permitirán exportar tus movimientos a programas de contabilidad, crear presupuestos, etc.

Sé previsor y organizado

Es importante que seas previsor con tus finanzas. Te recomendamos que apartes cada mes una parte de tu dinero para hacer frente a situaciones imprevistas, como la compra de una máquina nueva, a períodos en los que no puedas trabajar o a escenarios en los que tu nivel de facturación pueda descender. Puedes guardar cada mes una pequeña parte de tu liquidez en una hucha y guardarla para el futuro.

Por otra parte, intenta que tus clientes te paguen lo antes posible y, al mismo tiempo, intenta pagar a tus proveedores cuando tú hayas conseguido cobrar a tus clientes.

¿Cómo planificar el pago de los impuestos?

Es importante que tengas en cuenta, desde el principio, qué impuestos tienes que pagar.

En cuanto al IVA, nuestra recomendación es que cada vez que cobres una factura, separes la parte correspondiente al IVA. Así, evitarás gastar ese dinero sin darte cuenta. Puedes mover ese dinero a una segunda cuenta o a una hucha virtual.

Truco. Mete el dinero del IVA en una cuenta remunerada y gana intereses hasta que tengas que pagarlo.

En cuanto al IRPF y a la cuota de autónomos, un gestor puede ayudarte a calcular cuánto tienes que pagar. Eso sí, ten presente que el responsable de pagar tus impuestos eres tú. Así que asegúrate de ser organizado y previsor y de entregarle a tu gestor toda la documentación y los datos que te pida correctamente para que pueda hacer bien su trabajo.

Cuota de autónomos, ¿cuánto tienes que pagar?

Si eres autónomo o tienes pensado serlo próximamente, cada mes tienes que pagar la llamada cuota de autónomos.

La cuota depende de tus ingresos.

Hay quince tramos de ingresos. En función de los ingresos netos mensuales que esperes obtener, debes ubicarte en un tramo u otro. Así que, antes de nada, pregúntate qué ingresos netos mensuales esperas obtener este año. Cada tramo tiene asociado una cuota mínima y máxima. Puedes escoger la cuota mensual que quieras dentro de ese rango (puedes usar la tabla que hay en el siguiente desplegable). Ten en cuenta que la cuota que elijas determinará tu base de cotización y el importe de las prestaciones que solicites en el futuro.

La cuota de autónomos mínima en 2024 es de 230,15 euros

Por cierto, si al terminar el año tus ingresos han sido menores a lo que esperabas, puedes pedir una devolución del dinero que hayas pagado de más. Pero si has calculado a la baja y resulta que has ganado más, tendrás que pagar la diferencia.

Si acabas de convertirte en autónomo, durante los primeros doce meses puedes acogerte a una tarifa plana de 80 euros al mes.

¿QUÉ INGRESOS NETOS ESPERAS OBTENER EN 2024? | CUOTA DE AUTÓNOMO MÍNIMA MENSUAL | CUOTA DE AUTÓNOMO MÁXIMA MENSUAL |

|---|---|---|

670€/mes o menos | 230,15€ | 255,71€ |

670,01€ a 900€/mes | 255,72€ | 281,70€ |

900,01€ a 1.166,69€/mes | 273,11€ | 365,18€ |

1.166,70€ a 1.300€/mes | 297,66€ | 406,90€ |

1.300,01€ a 1.500€/mes | 300,72€ | 469,50€ |

1.500,01€ a 1.700€/mes | 300,72€ | 532,10€ |

1.700,01€ a 1.850€/mes | 327,32€ | 579,05€ |

1.850,01€ a 2.030€/mes | 332,43€ | 635,39€ |

2.030,01€ a 2.330€/mes | 337,55€ | 729,29€ |

2.330,01€ a 2.760€/mes | 347,78€ | 863,88€ |

2.760,01€ a 3.190€/mes | 368,24€ | 998,47€ |

3.190,01€ a 3.620€/mes | 388,69€ | 1.133,06€ |

3.620,01€ a 4.050€/mes | 409,15€ | 1.267,65€ |

4.050,01€ a 6.000€/mes | 455,18€ | 1.477,52€ |

Más de 6.000,01€ | 542,13€ | 1.477,52€ |

¿Deberías abrir una cuenta para autónomos?

La respuesta es sí. Separar tus finanzas personales de las finanzas de tu negocio te ayudará organizarte. Nuestra recomendación es que tengas, como mínimo, una cuenta personal para tu día a día y otra cuenta para tu negocio.

Ten presente que si usas tu cuenta personal para fines profesionales, el banco podría bloqueártela, ya que algunas entidades establecen que sus cuentas particulares no pueden usarse para gestionar negocios. Además, si usas una cuenta para todo, te costará más organizarte.

Además, las cuentas para autónomos te permiten contratar servicios que no están disponibles para particulares, como datáfonos o financiación especial para autónomos.

¿Cuántas cuentas deberías abrir?

Igual que no hace falta que tengas solo una cuenta para tu día a día, tampoco tienes por qué tener solo una para tu negocio.

Nuestra recomendación es que abras al menos dos cuentas para autónomos.

Una puedes usarla para tus operaciones del día a día (hacer transferencias, cobrar facturas, pagar recibos...) y otra puedes usarla para remunerar tu liquidez y separar tu dinero. Además, puedes abrir cuentas adicionales en función de tu actividad. Por ejemplo, si haces pagos en dólares o libras, puedes abrir una cuenta para autónomos sin comisión por cambio de divisa.

Este es un posible plan para organizar tus finanzas como autónomo:

Las mejores cuentas sin comisiones para autónomos

Ordenado por HelpMyCash

- Consigue 500€ brutos si domicilias tus seguros sociales

- Cuenta 100% online sin comisiones y sin condiciones

- Tarjetas de débito y crédito gratis

- Clasifica tus gastos e ingresos por categorías

- Transferencias que llegan el mismo día

- Solo para nuevos clientes

- Cuenta para autónomos con IBAN español sin comisiones de mantenimiento (0% TAE, 0% TIN)

- Consigue hasta un 1% de cashback

- Tarjeta de débito gratuita para los gastos de tu negocio

- Acepta pagos de tus clientes en persona o por Internet

- Solicita un datáfono contactless si lo necesitas

- Crea facturas a través de la app

- Opera con otras divisas

- ¡Revolut, elegido mejor banco de España en los Premios HelpMyCash 2025!

- ¡Obtén hasta 1.200€ por traer tu cuota de autónomos, pagar recibos, usar tu tarjeta y traer tus ahorros.

- Oferta especial hasta el 20/05/2026

- Tarjeta Negocios de débito gratuita para los gastos de tu negocio

- Solo para nuevos clientes

Hipotecas o préstamos para autónomos, ¿cómo solicitar uno?

No es ningún secreto que a un autónomo le resulta más difícil conseguir financiación. Como su situación laboral es más inestable que la de un asalariado, al menos a priori, las entidades consideran que es más arriesgado prestar dinero a un trabajador por cuenta propia y son más estrictas al estudiar su solicitud.

Por este motivo, deberás acreditar que tu negocio es estable, solvente y que te permite ganar el dinero suficiente para saldar la deuda sin complicaciones. Nuestro consejo es que tengas preparada esta documentación:

Declaraciones de impuestos (IVA, IRPF) que demuestren que tu negocio lleva al menos un par de años operativo y que tu facturación ha sido relativamente constante.

Extractos bancarios de los últimos dos años en los que aparezcan los movimientos de tus cuentas. Esos movimientos deben reflejar que el negocio ingresa dinero y es sólido.

Liquidaciones a la Seguridad Social que acrediten que llevas un par de años o más trabajando por tu cuenta.

Además, te recomendamos hacer números para asegurarte de que podrás pagar las cuotas de la deuda que vayas a contraer. Por norma general, no se aconseja dedicar más del 30% de los ingresos mensuales netos a pagar las cuotas conjuntas de los créditos, hipotecas u otras deudas financieras.

Evita sobreendeudarte. Tienes que ser consciente de cuánto dinero puedes pedir. Si tomas demasiado dinero prestado, puedes poner en riesgo la salud de tu negocio.

Encuentra tu hipoteca

Te contamos todo lo que debes saber si eres autónomo y quieres una hipoteca y qué bancos dan hipotecas para autónomos.

Herramientas sobre Educación financiera

Reto de ahorro: cómo ahorrar 687 euros antes de Navidad

Únete a este reto y ahorra hasta 687 euros antes de Navidad. ¡Disfruta de los gastos de fin de año sin culpas!

Guía para hacer un presupuesto mensual

Para controlar las finanzas controladas lo mejor es hacer un presupuesto mensual. Con este que hemos elaborado en HelpMyCash.com tendrás un modelo descargable y gratis para que gestiones tu economía cómodamente.

10 trucos para mejorar tus finanzas personales

Una buena educación financiera te enseña a ahorrar y a gestionar tu dinero de la mejor forma. En este vídeo te desvelamos los 10 mejores trucos para mejorar tus finanzas personales.