Bancos compatibles con Apple Pay, Samsung Pay o Google Pay

¿Quieres pagar con Apple Pay, Samsung Pay o Google Pay, pero no sabes si tu banco es compatible? En esta página te decimos con qué bancos puedes usar estos medios de pago.

Cuenta sin comisiones y sin condiciones

Llévate un 3,51% hasta 25.000€

Apple Pay, Samsung Pay y Google Pay, ¿cuál puedes usar?

En la siguiente tabla puedes encontrar con qué wallets es compatible tu banco o tu financiera:

Apple Pay | Google Pay | Samsung Pay | |

|---|---|---|---|

Abanca | |||

Advanzia Bank |

| ||

Banca March |

| ||

Banco Caminos |

| ||

Banco Mediolanum | |||

Banco Pichincha |

| ||

Banco Sabadell | |||

Banco Santander | |||

Bankinter | |||

Bankintercard | |||

BBVA | |||

Bnext |

| ||

Bunq |

| ||

Caixa d'Enginyers |

| ||

Caixa Ontinyent | |||

CaixaBank | |||

Caja Rural | |||

Cajamar |

|

| |

Cajasur | |||

Carrefour Pass | |||

Cetelem |

| ||

Colonya Caixa Pollença |

| ||

Correos Prepago |

| ||

Deutsche Bank |

| ||

El Corte Inglés |

|

| |

Ibercaja | |||

Imagin | |||

ING |

| ||

Kutxabank | |||

Laboral Kutxa |

| ||

Monese |

| ||

N26 |

| ||

Openbank | |||

Pibank |

| ||

Revolut |

| ||

Unicaja | |||

WiZink |

¿Qué necesitas para pagar con el móvil?

Para pagar con el móvil solo necesitas tres cosas:

Una vez hayas instalado en tu teléfono móvil un wallet y hayas vinculado tus tarjetas, solo tienes que acudir a un comercio y, en lugar de pagar con tarjeta, acercar tu teléfono al datáfono. Si la operación es de más de 50 euros, tendrás que introducir el pin en el TPV. Antes de acercar tu smartphone al datáfono, asegúrate de activar la tecnología NFC en tu móvil.

Atención. Solo podrás pagar con el móvil en aquellos comercios que tengan un TPV con tecnología contactless.

Los mejores bancos para pagar con el móvil

A continuación, te contamos cuáles son las mejores cuentas y tarjetas sin comisiones con las que puedes pagar con Apple Pay, Google Pay y Samsung Pay en España:

- Puedes pagar con Apple Pay, Google Pay, Samsung Pay, Fitbit Pay, Garmin Pay y Swatch Pay

- Cuenta móvil sin comisiones y sin requisitos

- Tarjeta de débito gratis para el día a día y para viajar

- Puedes pagar con Apple Pay, Google Pay, Samsung Pay, Fitbit Pay, Garmin Pay y Swatch Pay

- Cuenta online gratis sin condiciones

- Tarjeta de débito gratis

- Puedes pagar con Apple Pay, Google Pay, Samsung Pay, Fitbit Pay y Garmin Pay

- Cuenta online sin comisiones y sin nómina

- Tarjeta de débito gratis y 30.000 cajeros

- Puedes pagar con Apple Pay, Google Pay y Samsung Pay

- Cuenta online gratis sin nómina

- Tarjeta de débito Aqua gratis para uno o dos titulares

- Puedes pagar con Apple Pay, Google Pay y Samsung Pay

- Cuenta online sin comisiones y sin requisitos

- Tarjeta de débito gratis

- Puedes pagar con Apple Pay, Google Pay y Samsung Pay

- Cuenta sin comisiones y con rentabilidad (tiene requisitos)

- Tarjeta de débito o de crédito gratis (puedes escoger la que prefieras)

- Puedes pagar con Apple Pay y Google Pay

- Cuenta sin comisiones ni condiciones

- Tarjeta de débito virtual gratis

- Puedes pagar con Apple Pay y Google Pay

- Cuenta móvil gratuita sin condiciones

- Tarjeta de débito sin comisiones

¿Cómo pagar con Apple Pay?

Con Apple Pay puedes hacer tus compras en comercios físicos, aplicaciones y páginas webs. Para ello, deberás dar de alta el servicio, disponer de un dispositivo Apple que sea compatible y tener una tarjeta de un banco que colabore con Apple Pay. El wallet ya viene integrado en los dispositivos Apple, por lo que no necesitarás descargar ninguna app adicional.

Así puedes añadir una tarjeta a Apple Pay para pagar con tu móvil

Para pagar con tu iPhone en un comercio solo tienes que hacer doble clic en el botón lateral de tu smartphone si tiene Face ID y mirar a la pantalla para verificar tu identidad. Si tu iPhone tiene Touch ID, pulsa sobre el botón de inicio para que el teléfono escanee tu huella dactilar. Acerca la parte superior de tu smartphone al datáfono. Aparecerá una marca de verificación en la pantalla del iPhone cuando la compra se haya completado. Si la compra es superior a 50 euros, tendrás que teclear tu pin en el TPV.

Si no quieres pagar con la tarjeta que tengas predeterminada, pulsa sobre esta y selecciona otra distinta. Luego, verifica tu identidad.

Si quieres pagar con el Apple Watch, pulsa dos veces el botón lateral, espera a que aparezca en pantalla tu tarjeta y acerca la pantalla del dispositivo al lector hasta que notes una ligera pulsación.

Puedes usarlo en estos dispositivos:

iPhone. Puedes utilizar Apple Pay en todos los iPhones que incorporan la tencología Face ID y Touch ID, excepto el iPhone 5s. Puedes usarlo para comprar en comercios, en apps y en Internet a través de Safari.

Apple Watch. Compatibles los modelos Serie 1 y posteriores. Disponible solo para comprar en comercios físicos y dentro de apps.

Mac. Modelos de Mac con Touch ID, modelos de Mac de 2012 o años posteriores con un iPhone o Apple Watch compatible con Apple Pay y modelos de Mac con un chip de Apple vinculado a un Magic Keyboard con Touch ID. En este caso solo puedes realizar compras por Internet.

iPad. Apple Pay es compatible con los iPad Pro, iPad Air, iPad y iPad Mini que tienen Touch ID o Face ID. Disponible solo para comprar en apps y en Internet con el navegador Safari.

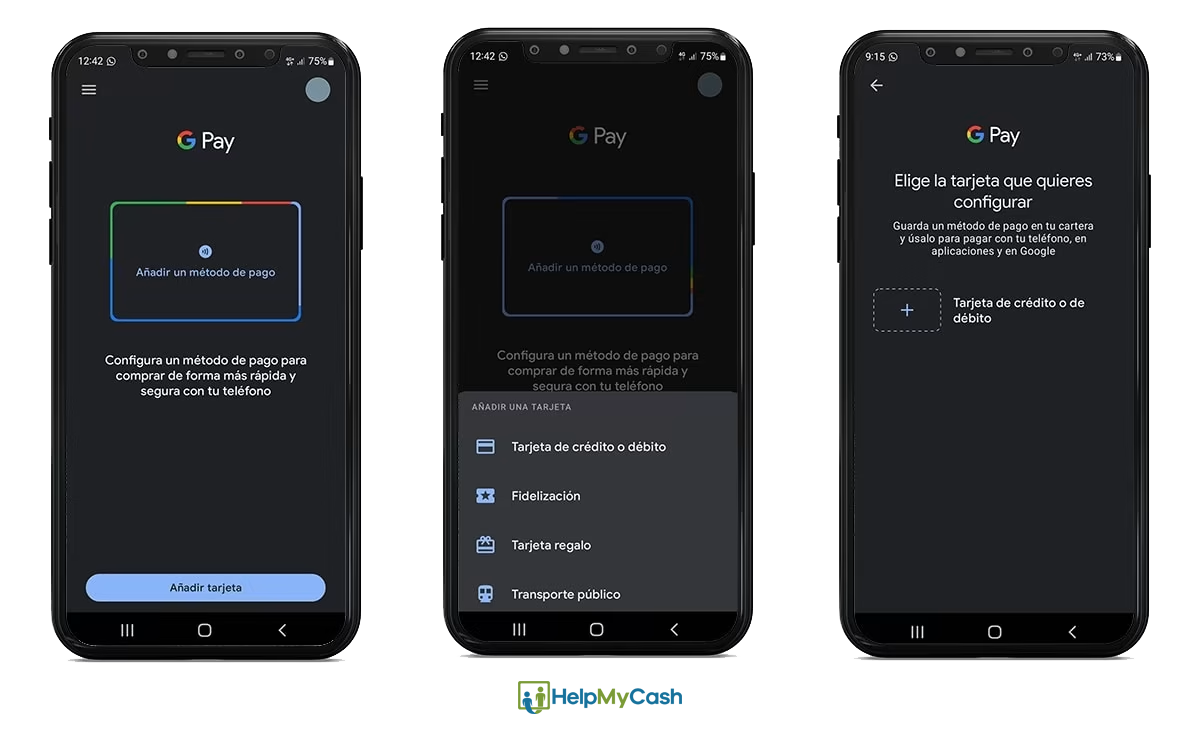

¿Cómo pagar con Google Pay (Google Wallet)?

Google Pay se llama ahora Google Wallet.

Pagar con Google Pay es muy fácil. Solo tienes que seguir estos pasos:

Cuando acudas a un comercio, desbloquea tu teléfono y acércalo al TPV (tienes que acercar la parte de atrás de tu teléfono al datáfono para completar el pago). No hace falta que entres dentro de la app para pagar. Si la compra es de más de 50 euros, tendrás que introducir el pin en el TPV. Si el importe de la compra es de 20 euros o menos, ni siquiera necesitarás desbloquear tu teléfono, solo activar la pantalla.

Puedes usar Google Wallet en todos los dispositivos Android que tengan instalada la versión Lollipop (5.0) de Android o una posterior. Si has rooteado tu teléfono o tienes instalada una ROM personalizada, es probable que Google Pay no funcione.

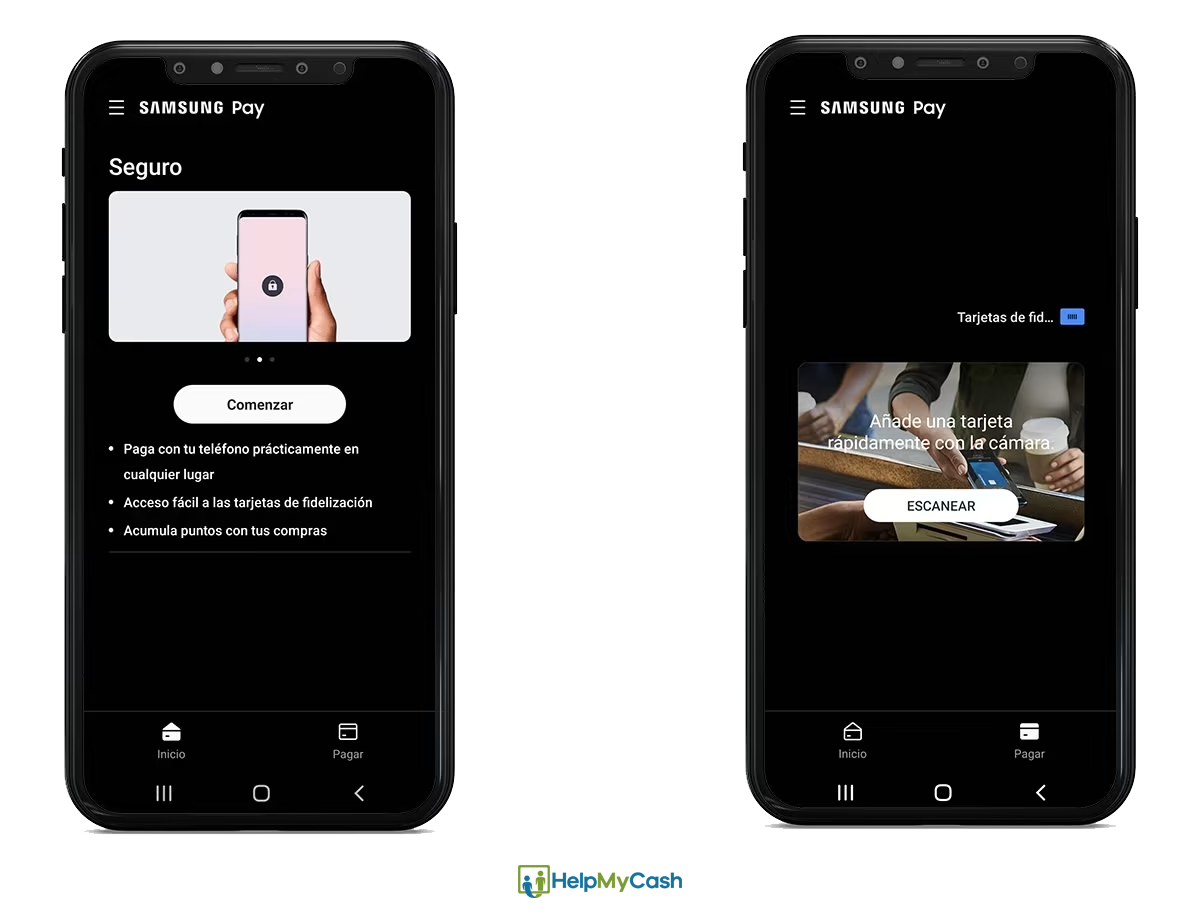

¿Cómo pagar con Samsung Pay?

La aplicación te permite asociar tus tarjetas y utilizarlas para pagar en comercios físicos y online. Puedes añadir varias tarjetas, siempre y cuando el banco colabore con el wallet.

Si quieres pagar con Samsung Pay, solo tienes que seguir estos pasos:

Una vez hayas registrado tus tarjetas, acude a un comercio con tu móvil. Abre Samsung Pay deslizando tus dedos hacia arriba desde la parte inferior de la pantalla de inicio o haciendo clic sobre la app. Selecciona la tarjeta con la que quieres pagar y autoriza la transacción con tu huella dactilar, tu iris o tu código pin. Por último, solo tienes que acercar el teléfono al datáfono. Recibirás una notificación en tu móvil cada vez que hagas una compra.

Solo podrás pagar con Samsung Pay si tienes un dispositivo Samsung compatible. En concreto, los smartphones y relojes inteligentes que son compatibles con Samsung Pay son los siguientes:

Familia Galaxy Note: Note 8, Note 9, Note 10 (también Note 10 Lite, Note 10+ y Note10+ 5G) y Note 20 (también Note 20 5G y Note 20 Ultra 5G).

Familia Galaxy S: S6, S7, S8, S9, S10, S10 Lite, S10 5G, S10+, S10e, S20, S20+, S20+ 5G, S20 Ultra 5G, S20 FE, S20 FE 5G, S21, S21+, S21 Ultra 5G, S21 FE 5G, S22, S22+, S22 Ultra 5G, S23, S23+, S23 Ultra 5G y S23 FE.

Familia Galaxy A: A54, A34, A90, A80, A72, A71, A70, A50, A52s 5G, A52, A52 5G, A51, A51 5G, A42 5G, A41, A40, A32, A32 5G, A31, A22, A20e, A8, A5 2016, A5 2017, A13 5G, A23 5G, A24, A30s, A33 5G, A53 5G y A54 5G.

Familia Galaxy Z: Z Flip, Z Flip 5G, Z Flip 3 5G, Z Flip 4 5G, Z Flip 5 5G, Z Fold, Z Fold 2, Z Fold 2 5G, Z Fold 3 5G, Z Fold 4 5G y Z Fold 5 5G.

Smartwatches: Gear Sports, Gear S3, Watch, Watch Active, Watch Active 2, Watch 3, Watch 4, Watch 5 Watch 5 Pro, Watch 6 y Watch 6 Classic.

¿Cómo puedes activar el NFC en tu móvil?

Para pagar con el móvil necesitas un teléfono NFC. Antes de pagar, tendrás que asegurarte de que esta tecnología está activada.

Si tienes un iPhone, el NFC estará activado por defecto, así que no te preocupes.

Si tienes un móvil Android, puedes activarlo siguiendo estos pasos:

Accede a los ajustes de tu teléfono móvil

Entra dentro de Conexiones o de algún apartado similar

Activa los pagos NFC

Probablemente, también puedas activar los pagos inalámbricos desde el menú desplegable de la pantalla de inicio. ¿Cómo? Desbloquea tu teléfono, desliza tus dedos hacia abajo para hacer descender el menú superior (el mismo que usas para poner tu teléfono en modo avión, en silencio o para activar la linterna). Busca el botón NFC y pincha encima.

¿Puedes desactivar el NFC de tu móvil por miedo a fraudes?

Si tienes un teléfono Android, puedes desactivar el NFC cuando quieras. Simplemente, sigue los pasos que te hemos explicado en el apartado anterior, pero, en lugar de activarlo, desactívalo.

Sin embargo, si tienes un iPhone, no puedes desactivar el NFC. Estos teléfono incorporan esta tecnología, pero no permiten deshabilitarla.

¿Es seguro pagar con el móvil?

Pagar con un wallet es seguro. Para empezar, los wallets no comparten el número de tu tarjeta con los comercios, sino que, en su lugar, usan un código de transacción único o token, de manera que los establecimientos en ningún momento conocen los datos de tu tarjeta.

Además, para pagar con el móvil hay que identificarse. En Samsung Pay, todas las operaciones se autorizan mediante huella, pin o reconocimiento del iris y en Apple Pay, con la huella o el reconocimiento facial.

Google Pay, en cambio, no pone tantos cortafuegos. Para pagar no hay que identificarse, simplemente desbloquear el móvil y poner el pin en el datáfono si lo pide. No obstante, si la compra no supera los 20 euros, ni siquiera hay que desbloquear el teléfono.

Por otra parte, si pierdes el teléfono o te lo roban, probablemente puedas bloquearlo a distancia e, incluso, borrar su contenido para que desaparezcan los datos de tus tarjetas. Recuerda que, aunque elimines una tarjeta de un wallet, la versión física seguirá funcionando.

Preguntas frecuentes sobre Apple Pay, Google Pay y Samsung Pay

Apple Pay es un medio de pago online que permite vincular algunas tarjetas de crédito o débito para poder realizar pagos en tiendas físicas, online utilizando el buscador Safari o dentro de apps. Solo lo pueden utilizar los que dispongan de alguno de los dispositivos de Apple: iPhone, Apple Watch, iPad o Mac.

Samsung Pay es un sistema de pago para comprar en comercios o en Internet que funciona de forma muy similar a sus competidores. Permite pagar una compra utilizando un teléfono móvil gracias a la tecnología Near Field Communication (NFC).

Google Pay permite efectuar compras en comercios físicos, páginas web y aplicaciones sin necesidad de utilizar dinero en efectivo o tarjetas físicas. Además, permite guardar tarjetas de fidelización, entradas o cupones.

Google Pay también cuenta con el servicio Google Pay Send, que permite enviar, solicitar y recibir dinero de otros contactos que dispongan de la aplicación (esta función todavía no está disponible en España).

En 2022, la aplicación de pagos móviles Google Pay pasó a llamarse Google Wallet. La principal diferencia que trajo esta actualización es que en la nueva app, además de guardar tarjetas de crédito, puedes almacenar tarjetas de fidelización, billetes de avión, etc. Para sustituir la antigua Google Pay por el nuevo wallet solo tienes que actualizar la app.

En esta página nos referimos al wallet principalmente como Google Pay, porque es su nombre más conocido, pero toda la información es aplicable a la nueva app Google Wallet.

Este es el número máximo de tarjetas de débito o de crédito que puedes añadir a cada wallet:

-

Apple Pay: hasta 12 tarjetas

-

Google Pay: no hay límite

-

Samsung Pay: 10 tarjetas

Sí. Pagar con el móvil no te supondrá ningún sobrecoste. No tendrás que pagar ninguna comisión por usar Apple Pay, Google Pay o Samsung Pay.

Herramientas sobre Pago móvil

CaixaBank - ¿Cómo pagar con el móvil?

¿Tienes una cuenta en CaixaBank y te gustaría pagar con el móvil? En este vídeo te explicamos paso a paso cómo hacerlo.