Fracasa la opa de BBVA y Sabadell: la aceptación se reduce al 25%

La aceptación de la opa se ha situado por debajo del 30%, que era el nivel mínimo fijado por BBVA para continuar con la operación. Tras 17 meses, la opa ha llegado a su fin con la victoria de Banco Sabadell, que desde el principio se opuso a la operación. Así que, por ahora, el Sabadell seguirá siendo una entidad española independiente.

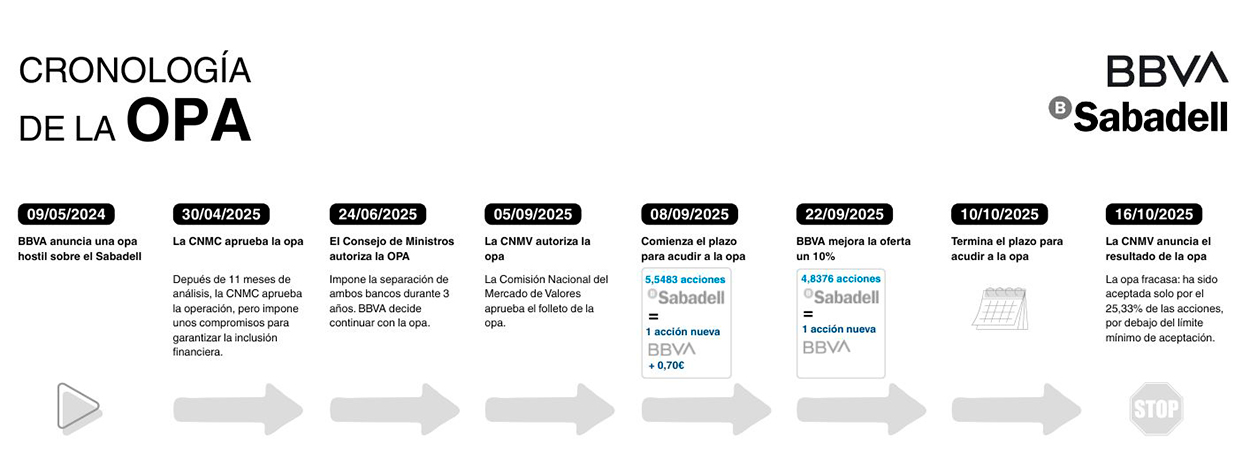

En esta página te explicamos qué ha pasado, cuál ha sido la cronología de la opa y cómo te hubiese afectado si la operación hubiese tenido éxito.

Consigue hasta 1.200€ solo por usar tu cuenta

Resumen rápido:

La opa hostil de BBVA sobre Banco Sabadell ha fracasado. Únicamente ha sido aceptada por el 25,33% de las acciones (un 25,47% de los derechos de voto). Una cifra inferior al 30%, que era el mínimo que había establecido BBVA para poder continuar con la operación. De esta manera, la opa se da por terminada y Banco Sabadell continúa como banco independiente.

Han sido 17 meses de lucha entre las dos entidades que se han saldado con la victoria del banco catalán, que durante todo este tiempo ha defendido su andadura en solitario.

Durante este tiempo, la opa se ha encontrado con la oposición del Gobierno, que, aunque autorizó la operación, impuso condiciones muy estrictas: ambas entidades debían operar por separado al menos tres años (prorrogables a cinco), se prohibían despidos colectivos y cierres de sucursales, y se garantizaba la continuidad del crédito a pymes. A pesar de las condiciones, BBVA decidió aceptarlas y continuar adelante.

El consejo de Gobierno del Sabadell, por su parte, rechazó desde el principio la oferta del banco de origen vasco y aconsejó a sus accionistas no vender.

Cronología de la opa de BBVA y Sabadell

BBVA lanzó en 2024 una oferta para hacerse con el Banco Sabadell. La oferta fue más jugosa que la que ofreció en 2020. ¿El precio? Unos 12.200 millones de euros. Finalmente, la operación no ha triunfado. Esta ha sido la cronología de los hechos:

29 abr 2024: BBVA estudia comprar Sabadell (primicia de Sky News) y la CNMV confirma la notificación.

06 may 2024: Sabadell rechaza la oferta por considerarla insuficiente.

09 may 2024: BBVA lanza la opa hostil en los mismos términos.

30 abr 2025: La Comisión Nacional de los Mercados y la Competencia (CNMC) aprueba la operación con condiciones de competencia.

05 may 2025: El Gobierno abre una consulta pública sobre el impacto de la fusión.

24 jun 2025: El Consejo de Ministros autoriza la opa imponiendo tres años de separación operativa y sin ERE.

30 jun 2025: BBVA decide continuar con la opa y mantener su oferta a pesar de las imposiciones del Gobierno.

05 sep 2025: La CNMV autoriza la opa y aprueba el folleto. El futuro de la operación queda en manos de los accionistas del Sabadell.

08 sep 2025: Se abre el período de aceptación (30 días naturales): del 8 de septiembre al 7 de octubre de 2025 (incluido).

12 sep 2025: El consejo del Sabadell recomienda no acudir a la oferta al considerar que infravalora la entidad.

22 sep 2025: BBVA mejora la OPA un 10%: propone 1 acción de BBVA por cada 4,8376 del Sabadell, elimina el efectivo y plantea un canje íntegramente en acciones (posible neutralidad fiscal si la aceptación supera el 50%). La CNMV autoriza la mejora. El período de aceptación se alarga hasta el 10 de octubre.

10 oct 2025: Termina el período de aceptación de la opa.

16 oct 2025: La CNMV anuncia el resultado negativo de la opa.

¿Qué dijo el Gobierno sobre la opa hostil?

El Gobierno dio luz verde a la OPA de BBVA sobre Banco Sabadell con la condición de que se mantuviesen como entidades independientes durante tres años, un plazo que podría ampliarse dos años más. Fue un sí, pero no, ya que el Gobierno autorizó la operación, pero bloqueó la fusión durante un plazo de, como mínimo, tres años. Un período, por cierto, durante el cual no podría haber ningún ERE relacionado con la fusión para proteger a los trabajadores de ambos bancos.

El Ejecutivo dijo que verificaría que las entidades cumpliesen estos cinco criterios: los objetivos regulatorios del sector, la cohesión territorial, la política social, el impulso a la investigación y el desarrollo, y la protección de los trabajadores.

Una vez transcurridos los tres años fijados por el Gobierno (o cinco, si ampliaba el plazo), BBVA podría solicitar la fusión.

¿Cómo hubiese afectado a los clientes del Sabadell la opa?

¿Qué hubiese pasado con tu cuenta en el Sabadell?

En el caso de que la fusión hubiese ocurrido, el banco podría haber modificado las condiciones de algunas de las cuentas para unificar la oferta del Sabadell y BBVA. En tal caso, el banco hubiese tenido la obligación de avisarte con dos meses de antelación para que pudieses decidir si querías aceptar las nuevas condiciones o, de lo contrario, cambiar de entidad bancaria.

El IBAN de tu cuenta Sabadell (0081) hubiese cambiado al de BBVA (0182). Y las comisiones de las cuentas corrientes o la rentabilidad de las de ahorro, por ejemplo, podrían haber variado también.

Tarjetas de débito y crédito

Mantendrías el plástico hasta que venciese. Luego, la entidad te enviaría una nueva tarjeta.

La numeración de las tarjetas no cambiaría hasta que te enviasen el nuevo plástico. Por lo que si tuvieses domiciliados recibos en la tarjeta, como, por ejemplo, Netflix, se seguirían pagando con normalidad.

¿Qué hubiese pasado si tuvieses una hipoteca en Banco Sabadell?

Te resumimos los puntos clave:

No hubiese cambiado nada que estuviese en la escritura. Por tanto, las condiciones serían las mismas que antes: el plazo, el tipo de interés, los productos adicionales para bonificarlo, las comisiones, etc.

Productos para conseguir la bonificación. Sus condiciones sí podrían haberse modificado si no apareciesen fijadas en la escritura de la hipoteca o en el contrato del propio servicio. Por ejemplo, las primas de los seguros anuales podrían haberse encarecido o abaratado, se podrían haber incluido nuevas comisiones en la tarjeta tras la renovación…

Cuenta para pagar la hipoteca. Si se utilizase solo para pagar la hipoteca, su comisión de mantenimiento sería siempre la establecida en la escritura hipotecaria.

¿Qué hubiese pasado con los depósitos del Sabadell?

Los depósitos a plazo fijo, a diferencia de lo que ocurre con las cuentas y las tarjetas, están soportados por contratos de duración definida, por lo que el nuevo banco debería respetar las condiciones de todos los plazos fijos contratados en ambos bancos. Por lo tanto, hubiesen seguido con la misma rentabilidad hasta la extinción de su contrato.

Eso sí, en el momento de renovar el producto, se aplicarían las nuevas condiciones presentes en el banco resultante de la fusión.

¿Qué hubiese pasado con los préstamos personales del Sabadell?

Si tuvieses un crédito al consumo vigente con Sabadell, las condiciones de la financiación que contrataste no cambiarían con la fusión, es decir, se respetaría el contrato firmado, ya que se trata de un contrato definido en el tiempo.

Eso sí, si este préstamo personal tuviese vinculación y esta vinculación no tuviese sus condiciones en el contrato del crédito al consumo, sí que podrían variar sus condiciones.

¿Qué hubiese pasado con los seguros del Sabadell?

Si hubieses tenido tus seguros con el Sabadell (la aseguradora para hogar y coche de la entidad se llama Blink Sabadell), hubiese habido una posibilidad de que después de la integración y una vez te tocase renovar tu seguro, recibieras una propuesta de la aseguradora de BBVA, que en este momento es Allianz.

En todo caso, tal y como ocurriría con las cuentas, el banco debería informarte con antelación del cambio y de las nuevas características y condiciones del seguro.

¿Qué hubiese pasado con los fondos de inversión del Sabadell?

Banco Sabadell tiene sus propios fondos de inversión y hubiese sido muy probable que BBVA no mantuviese todas las carteras y fondos de la entidad catalana. Así que, una vez más, BBVA tendría que avisarte y comunicarte el fondo que te ofrecise.

Por lo general, te ofrecería un fondo que fuese similar al que ya tenías. Por lo tanto, tendrías que revisar las características del nuevo fondo (objetivo, rentabilidad y comisiones). Te correspondería a ti decidir si te interesa el nuevo fondo o no.

¿Qué hubiese pasado con las oficinas y cajeros del Sabadell?

Probablemente, se hubiesen cerrado varias oficinas para evitar duplicidades y reducir costes.

La fusión entre BBVA y el Sabadell aportaría casi 3.000 cajeros nuevos al banco resultante de la operación. Los grandes beneficiados serían los clientes de BBVA, que hasta ahora solo podían sacar dinero gratis de los terminales del propio banco.

Al contrario, los clientes del banco de origen catalán serían los perjudicados. Actualmente, pueden retirar dinero sin coste en los casi 3.000 cajeros que tiene el propio banco y en los cajeros de las entidades de la red Euro 6000 si sacan al menos 60 euros. Si finalmente el Sabadell hubiese sido absorbido por BBVA y se hubiese impuesto la política de cajeros de este último; los clientes del Sabadell hubiesen tenido menos cajeros a los que acudir.

Ahorros y Fondo de Garantía

Recuerda que el Fondo de Garantía de Depósitos protege y garantiza hasta 100.000 euros por cliente y entidad. Supongamos que tienes una cuenta de ahorro en el Sabadell con 75.000 euros y otra en BBVA con unos 50.000 euros. Si se hubiese producido una fusión, tus ahorros totales serían de 125.000 euros en el mismo banco, por lo que solo estarían garantizados los primeros 100.000 euros.

Preguntas frecuentes

La opa ha fracasado. No va a haber fusión.

Más sobre Fusión BBVA - Banco Sabadell