Fondos garantizados: qué son, cómo funcionan y alternativas

Los fondos garantizados son un tipo de fondo de inversión que los bancos promocionan como alternativa a los depósitos, pero en realidad, no lo son. Aunque prometen una rentabilidad mínima, las altas comisiones y las limitaciones para acceder a tu dinero pueden hacerlos menos atractivos de lo que parecen.

Invierte con solo 1 euro

Invierte desde muy poco

Bancos y plataformas para invertir

Cuentas de inversión

- Invierte desde solo 1 euro en acciones, ETFs, bonos, materias primas y roboadvisor

- Tienes más de 4.000 acciones y más de 300 ETFs disponibles

- Compra acciones fraccionadas

- Sin comisiones de apertura, mantenimiento ni inactividad

- Invierte en más de 9.500 acciones internacionales, 2.000 ETFs, bonos, derivados y criptomonedas

- Puedes crear planes de ahorro gratuitos para automatizar la inversión periódica

- Compra acciones fraccionadas y empieza a invertir desde cantidades pequeñas

- Obtén una rentabilidad del 3,04% TAE por el dinero que no está invertido, sin límite

- Puedes invertir en acciones, ETFs, fondos de inversión y carteras gestionadas

- El BROker online permite comprar y vender más de 6.000 acciones y más de 1.000 ETFs

- Puedes contratar fondos de inversión desde 1 euro, de forma puntual o periódica

- imagin&Invest permite delegar la inversión en una cartera gestionada desde 500 euros

- Llévate 50€ al abrir una cuenta Broker Naranja e invertir al menos 100€ en ETF. ¡Promoción válida hasta el 30/06/2026!

- Sin comisión de custodia, mantenimiento o servicios

- Tarifa base de 3€ + 0,10% por operación. Y si realizas más de 15 operaciones al trimestre, 1,5€ + 0,05%

- Permite operar con acciones y ETF

- Permite operar en el mercado nacional e internacional

- Herramientas de ayuda gratis

La información que encontrarás en esta página no constituye asesoramiento de inversión ni recomendación. Deberás tomar tus decisiones de manera independiente y teniendo en cuenta tus circunstancias personales. Ten presente, además, que invertir conlleva riesgos y no garantiza recuperar lo invertido.

¿Qué son los fondos garantizados?

Los fondos garantizados son un tipo de fondo de inversión con el que la banca seduce a los inversores conservadores. Esto es así porque, en general, invierten en productos de renta fija y prometen al inversor la devolución de una cantidad específica de dinero al vencimiento del fondo, generalmente el 100% del capital invertido más un rendimiento, que puede ser fijo o variable.

A continuación repasamos las principales características:

- Capital protegido: estos fondos de inversión garantizan recuperar, al menos, lo invertido (o una parte definida) si se mantiene hasta la fecha de vencimiento.

- Plazo definido: debes saber que el capital y la rentabilidad solo están asegurados si se permanece invertido hasta una fecha concreta.

- Rentabilidad condicionada: la ganancia adicional puede depender de la evolución de un índice, una cesta de acciones o cualquier otro activo financiero. Ten presente que si no se cumplen esas condiciones, no tendrás el beneficio prometido.

En este sentido, hay dos tipos de fondos garantizados.

Fondos garantizados de rendimiento fijo

En un fondo garantizado de rendimiento fijo, al vencimiento del fondo, recibirás el 100% de la inversión inicial, más una rentabilidad fija definida desde el principio (por ejemplo, un 2%). Te ponemos un ejemplo para que lo veas más claro.

Si has invertido 10.000 euros en un fondo garantizado a tres años y lo has contratado en septiembre de 2024, en septiembre de 2027 recibirás esos 10.000 euros iniciales si el fondo asegura la totalidad del capital. Si, además, promete un 2% de rentabilidad anual, después de estos tres años, obtendrás 10.600 euros (600 euros de intereses).

Fondos garantizados de rendimiento variable

Con un fondo garantizado de rendimiento variable, al vencimiento recuperarás el capital inicial, más una rentabilidad variable que depende de un índice.

Existe, por ejemplo, un fondo que garantiza una rentabilidad ligada al comportamiento del índice Euro Stoxx 50. Si este índice sube, ganarás el 100% de la revalorización. Si este índice genera pérdidas, simplemente no ganarás nada.

Hasta aquí todo parece simple, pero ojo. Según un análisis de la CNMV, existe un 75% de probabilidad de que el rendimiento de este fondo sea nulo, es decir, de que tengas tu dinero invertido un par de años ¡sin generar ninguna rentabilidad! Este es uno de los motivos por los que no somos muy partidarios de los fondos garantizados, pero sigamos avanzando para ver cómo funcionan.

Un fondo garantizado asegura, en una fecha concreta, recuperar todo o parte del capital y, a veces, una fórmula de rentabilidad. La garantía depende de un garante (normalmente una entidad del grupo) y solo aplica al vencimiento. No es FGD. Un depósito sí está cubierto por el Fondo de Garantía de Depósitos (100.000 € por titular y banco) y fija una TAE desde el primer día. Un fondo a vencimiento (“objetivo”) no garantiza; aspira a una TIR estimada con bonos hasta una fecha, pero tiene ventanas, con penalizaciones o no, distintas.

¿Cómo funcionan los fondos garantizados?

Para saber cómo funcionan los fondos garantizados, debes entender algunos de sus componentes. Son los siguientes:

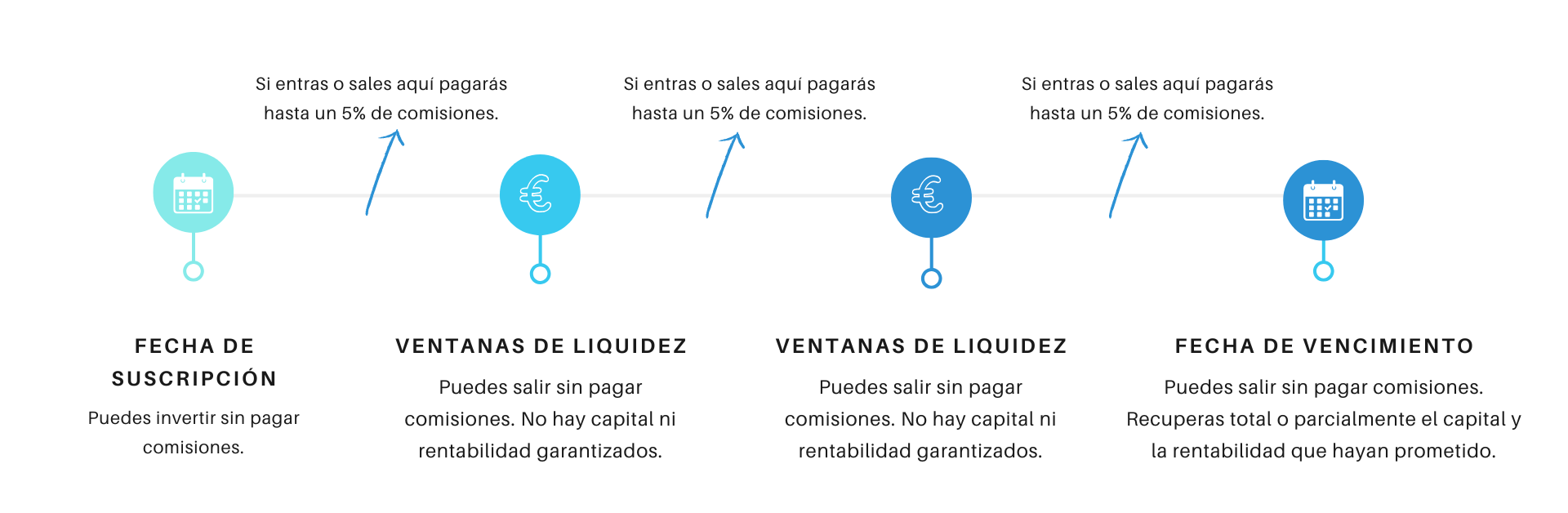

Periodo de suscripción

Es el plazo durante el cual la gestora comienza a “vender” su fondo garantizado, en general, dura entre un mes y un mes y medio. Es el momento “ideal” para invertir porque no te cobrarán comisiones de suscripción. Si quieres hacer tu inversión una vez finalizada esta fecha, pagarás comisiones de entrada muy altas, de entre el 3% y el 5%.

Fecha de vencimiento

Es la fecha en la que vence el fondo de inversión y en la que podrás recuperar el capital y la rentabilidad que te han prometido. ¡Ojo! Debes ser muy cuidadoso con el plazo entre la suscripción y el vencimiento, porque puede durar entre tres y siete años, según el fondo. Esto es mucho tiempo y deberías estar seguro de que puedes prescindir de tu dinero durante ese plazo antes de invertir. Salir antes de tiempo es complicado.

Ventanas de liquidez

Se trata de fechas específicas donde puedes retirar tu inversión a precio de mercado sin pagar comisiones. En este punto, puedes ganar o perder dinero dependiendo de cómo haya evolucionado el fondo. Nadie te garantiza ni el capital, ni la rentabilidad en este momento.

Si necesitas tu dinero antes de la fecha de vencimiento y fuera de una ventana de liquidez, los fondos garantizados cobran comisiones de reembolso de entre el 3% y el 5%. ¡Cuidado porque son importes altísimos!

Comisión de gestión anual

No la obvies. Es la comisión que te cobra la gestora anualmente por administrar tu fondo. Aunque legalmente tiene un tope del 2,25% (para que te hagas una idea, los costes de un fondo indexado suelen estar en torno al 0,10% o menos), hemos visto fondos garantizados que aseguran una rentabilidad anual de 2% con una comisión de gestión anual de 0,7%. Esto significa que ganarías un 1,3% neto anual. Si lo comparas con la inflación, pierdes dinero.

Garante del fondo

Adicionalmente, estos fondos incorporan la figura del Garante, que es fundamental. Imaginemos que has invertido 10.000 euros en un fondo a tres años que garantiza el capital más un 2% de rentabilidad, pero que en ese tiempo los activos del fondo no han evolucionado como pensaba la gestora y tu inversión ahora vale 7.000 euros. El garante es el que se compromete a aportar el dinero que falta para llegar hasta esos 10.200 euros que te habían prometido. Esta garantía es externa a la gestora.

¿En qué inviertes tu dinero con este tipo de fondo de inversión?

Un fondo garantizado es un fondo de inversión, por lo tanto, además de entender cómo funciona, debes saber exactamente en que está invertido tu dinero por si tienes que salir antes de la fecha de vencimiento.

En general, tu dinero está colocado en productos de renta fija, como bonos con vencimientos que coinciden con la duración del fondo.

Según un análisis realizado por HelpMyCash, muchos de estos fondos invierten incluso en bonos con calificaciones crediticias bajas (rating mínimo BB-) y, en algunos casos, no adquieren directamente los activos, sino que replican su rendimiento a través de instrumentos financieros más complejos, como los derivados.

Esto incrementa el riesgo de pérdida, por lo que tus rendimientos podrían ser negativos si sales antes de la fecha de vencimiento.

¿Qué pasa cuando llega la fecha de vencimiento?

Cuando llega la fecha de vencimiento, el fondo no se disuelve, sino que continúa con unas nuevas condiciones. Así que si has invertido en él, tienes dos opciones:

Aceptar las nuevas condiciones y seguir como partícipe del fondo, con lo cual no aplicará ningún tipo de reembolso.

No aceptar las condiciones y ejercer lo que se llama “derecho de separación”, que simplemente te permite recuperar tu inversión con la rentabilidad prometida o traspasarla a otro fondo. Por regla general, tendrás un mes para hacerlo sin tener que pagar comisiones de reembolso.

Comisiones de los fondos garantizados

En los garantizados, el coste total no es solo la comisión de gestión: lo que de verdad merma la rentabilidad es el OCF (ongoing charges figure), que agrupa gestión, depositaría y otros gastos recurrentes del fondo. Es el porcentaje que debes usar para estimar la TAE neta esperada.

- Suscripción y reembolso (3–5% habituales): muchos garantizados aplican comisión de entrada si compras fuera del periodo de comercialización y comisión de salida si vendes fuera de ventana o antes del vencimiento. En las ventanas de liquidez suele no cobrarse reembolso, pero sales a valor liquidativo (sin garantía de capital o cupón).

- Gestión (hasta 2,25%): es el “sueldo” de la gestora por administrar el fondo y estructurar la estrategia que respalda la garantía.

- Depositaría: custodia los activos del fondo. Suele ser una comisión baja frente a la de gestión, pero suma al OCF.

- OCF (gasto corriente total): refleja lo que realmente cuesta mantener el fondo cada año. Si inviertes a horizonte fijo (3–5 años típicos), ese OCF, año tras año, reduce la TAE efectiva frente al cupón o rentabilidad “de folleto”.

Para que lo veas más claro, te dejamos un ejemplo: si inviertes 10.000 euros en un garantizado con 4% de entrada y OCF 1,8% durante 5 años:

Entras con 9.600 € (tras la comisión de suscripción).

El 1,8% anual de gastos corrientes restará potencia a la rentabilidad que te promete la estructura.

Si además sales fuera de ventana y te aplican, por ejemplo, 3% de reembolso, perderás parte del capital y, sobre todo, la garantía.

Resultado: el cupón o “objetivo” del folleto rara vez es lo que tú acabarás rentando; tu TAE neta depende de entrar a tiempo, mantener hasta vencimiento y evitar comisiones de salida. Revisa siempre el KID y el folleto: ahí verás OCF, comisiones y calendario de ventanas.

Dos ejemplos de fondos garantizados

A continuación analizamos dos fondos garantizados, de gestoras españolas, para que puedas entender mejor su funcionamiento:

Fondo Naranja Garantizado 2028 I

Si inviertes en este fondo y mantienes tu dinero hasta el 20 de enero de 2028, recuperarás el 100% de tu inversión inicial realizada el 15 de enero de 2025 (o el importe que mantengas, ajustado por posibles reembolsos o traspasos voluntarios). Si suscribes el fondo en una fecha diferente, la TAE final puede variar. El fondo puede invertir en deuda pública italiana, renta fija privada de emisores de la OCDE y depósitos también de la OCDE.

Este fondo te puede cobrar una comisión del 4% si lo suscribes a partir del 16 de enero de 2025. También tendrás una comisión de reembolso del 4% fuera de las ventanas de liquidez.

Los costes fijos son un 0,63%.

Ibercaja 2026 Garantizado 2

Este fondo promete que a fecha de vencimiento recibirás el 105,34% del valor liquidativo inicial (es decir, recuperarás tu inversión más un 5,34% extra).

Esto equivale a una TAE garantizada del 0,70% para quienes suscribieron el fondo el 21 de febrero de 2019 y lo mantienen hasta el vencimiento. Sin embargo, la rentabilidad final puede variar según la fecha en la que cada inversor realice su suscripción.

La rentabilidad bruta total, acumulada y estimada de la cartera de renta fija y liquidez al vencimiento será del 9,14%.

Este fondo tiene un coste del 0,43%. Las comisiones por suscripción y de reembolso son del 3%.

Riesgos y cuándo NO te conviene

Aunque la banca se empeñe en vender los fondos garantizados como una alternativa a los depósitos, lo cierto es que no lo son. Con un depósito, si decides retirar tu dinero antes del plazo acordado, podrías perder los intereses acumulados, pero nunca perderás el dinero que invertiste.

En un fondo garantizado, en cambio, existe el riesgo de perder dinero, ya sea porque el valor del fondo disminuye o porque te cobran comisiones demasiado altas si decides sacar tu dinero fuera de las ventanas de liquidez.

También es importante saber que los fondos garantizados no están diseñados para maximizar tu rentabilidad, sino para cobrarte comisiones mientras te ofrecen un rendimiento mínimo, aprovechando así tu miedo al riesgo en la inversión.

No queremos decirte qué hacer; la decisión de qué inversión es mejor para ti depende de tus necesidades. Pero, a la hora de gestionar nuestra cartera de inversión, preferimos elegir otras alternativas antes que contratar un fondo garantizado.

Productos alternativos que te pueden interesar

Si buscas no correr ningún riesgo y ganar una extra de rentabilidad, estamos contigo, ¡debes rentabilizar tus ahorros sí o sí! Pero consideramos que los mejores productos para hacerlo son:

Depósitos

Es uno de los productos más seguros. Una vez que venza el plazo del depósito que has contratado, recuperarás tu dinero inicial y los intereses que ha generado. Los mejores pagan alrededor del 3% TAE a un año.

Cuentas remuneradas

Tampoco perderás dinero, y podrás ganar intereses. Las mejores llegan a ofrecer una rentabilidad del 3% TAE o más. Solo debes saber que el banco puede modificar la rentabilidad en cualquier momento, con un preaviso de 2 meses.

Fondos monetarios

Invierten en productos de renta fija a muy corto plazo de bajo riesgo como bonos, depósitos y Letras del Tesoro con rentabilidades esperadas (TIR) que se mueven en torno al 1,40%-1,70%.

¿Tienes dudas? Deja tu pregunta en nuestro foro y un experto te responderá en menos de 48 horas.

Herramientas sobre Fondos de inversión

¿Qué son los fondos indexados?

Los fondos indexados son conjuntos de acciones o bonos muy útiles para inversores principiantes. Por eso, si quieres saber más sobre ellos, este vídeo es ideal, ya que te lo contamos de forma fácil y rápida.

Más sobre Fondos de inversión