Depósitos en divisas: qué son y cómo funcionan

Los depósitos en divisas son productos para ahorrar iguales que los depósitos a plazo fijo. La diferencia es que el dinero se invierte en una moneda distinta al euro, por lo tanto, tienen más riesgo debido al tipo de cambio y a las comisiones por cambiar la divisa. ¡Sigue leyendo para enterarte de todo!

Pregúntale a KiBi

¿Qué son los depósitos en divisas y cómo funcionan?

Un depósito en divisas es un producto de ahorro en el que conviertes tu dinero en euros en otra moneda, normalmente en dólar estadounidense o en libra esterlina, que son los que actualmente ofrecen mejores remuneraciones.

¿En qué casos me interesan estos depósitos en divisas?

Tienes dinero en otra moneda y quieres sacarle beneficios.

Encuentras depósitos en otra moneda que ofrecen una rentabilidad superior que los que hay en euros y te parecen muy interesantes. Por ejemplo, un depósito en dólares al 3,65% TAE a un año, mientras que en euros están sobre el 2,70% TAE en el mismo plazo.

¿Por qué los depósitos en dólares son más rentables?

En la actualidad, un depósito en dólares ofrece más rentabilidad que un depósito en euros porque los tipos de interés en Estados Unidos están más altos que en Europa.

La Reserva Federal (FED), el banco central de Estados Unidos, situó los tipos de interés hasta el rango del 3,50% y el 3,75% en diciembre de 2025, mientras que el Banco Central Europeo (BCE) los mantiene en el 2,15% (2,00% la facilidad de depósito) desde junio de 2025.

¿Qué implica esto? Que la subida de los tipos de interés repercute en la rentabilidad que ofrecen los bancos en sus productos de ahorro para atraer el dinero de sus clientes. Por tanto, como Estados Unidos tiene los tipos más altos, también ofrece depósitos bancarios con mayor rentabilidad.

Sabiendo esto, podrías pensar ¿Y por qué no invertir mis ahorros en un depósito con mejor rentabilidad aunque sea en otra moneda?

Porque puede tener muchos más riesgos. ¡Sigue leyendo!

Riesgos de contratar un depósito en divisas

Aunque un depósito bancario a plazo fijo se considera uno de los productos más seguros, con los depósitos en otras divisas la cosa cambia.

El riesgo más importante es la variación en el tipo de cambio de las divisas

La rentabilidad que te muestran estos depósitos se reducirá por las comisiones de cambio que vas a tener que pagar por convertir las monedas.

Para que lo veas de una forma más sencilla, te vamos a explicar estos dos riesgos con un ejemplo:

Cuidado con la variación en el tipo de cambio

El precio de cambio de las divisas, una en relación con la otra, va cambiando constantemente.

Fíjate en este ejemplo de lo que ha ido cambiando la relación del valor entre el euro y el dólar durante los últimos cinco años (enero 2020-enero 2025).

Vamos a presentarte dos ejemplos para que entiendas qué le puede ocurrir a tu dinero si lo metes en un depósito, en otra divisa a un año según los movimientos en el tipo de cambio.

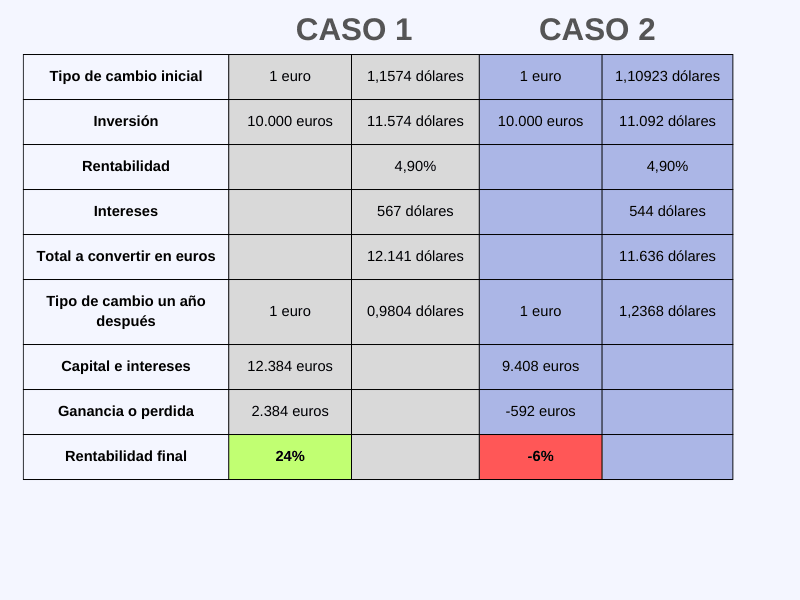

El tipo de cambio juega a tu favor, tu inversión en dólares te hace ganar dinero con un depósito a plazo fijo a un año.

El tipo de cambio en el momento en el que contratas el depósito es 1 euro = 1,1574 dólares

10.000 euros x 1,1574= 11.574 dólares

Por tanto, tus 10.000 euros se convierten a 11.574 dólares en el momento del contrato. Un año más tarde, recuperas el capital inicial más los 567 dólares de intereses, o sea, un total de 12.141 dólares

11.574 x 0,0490= 567 dólares

11.574 + 567= 12.141 dólares

En nuestro ejemplo, en el momento de retirar tu dinero, el tipo de cambio es 1 euro = 0,9804 dólares.

12.141 dólares / 0,9804= 12.384 euros

Por tanto, de los 10.000 euros inicialmente metidos en el depósito, obtendrás a su vencimiento 12.384. En este caso, ¡este depósito saldría de lo más rentable!

El tipo de cambio va en tu contra y tus ganancias se reducen hasta perder parte de tu capital inicial en 12 meses.

En esta ocasión inviertes los 10.000 euros en un momento en que el tipo de cambio es de 1 euro = 1,10923 dólares

10.000 x 1,10923= 11.092 dólares

En este caso, la conversión de tu dinero es de 11.092 dólares, algo similar al ejemplo anterior. Le sumamos de nuevo los intereses que ganarías: 544 dólares.

11.092 x 0,0490= 544 dólares

11.092 + 543= 11.636 dólares

12 meses más tarde, vas a retirar tus 11.636 dólares. En ese momento, el tipo de cambio está a 1 euro = 1,2368

11.635/1,2368= 9.408 euros

En este caso, tu dinero no solo no te habrá generado intereses, sino que habrás perdido dinero de tu capital inicial, pasando de 10.000 euros a 9.407. Además, a esto hay que restarle las comisiones por cambio de divisas.

Alternativas en euros a los depósitos en otra divisa

Si lo que buscas es rentabilidad sin líos de cambio, los plazos fijos en euros son la opción más simple y predecible. Evitas el riesgo de divisa y los “costes invisibles” del tipo de cambio, aseguras una TAE fija desde el primer día hasta el vencimiento y mantienes la protección del FGD del país de la entidad (100.000 € por titular y banco).

- Solo hasta el 31/07/2026: aprovecha la oferta antes de que termine

- Total disponibilidad. Si cancelas antes de tiempo, recibes un 1,51%TAE

- FGD español

- El banco con el ratio de solvencia más alto del país

- 2,25% TAE al contratar el depósito

- + 0,40% por tu nómina o pensión

- + 0,20% por usar la tarjeta

- + 0,40% por invertir en un fondo

- Total: 3,25%

- Si tu nómina es de 2.000€ o más, te puedes llevar de regalo 500€

- Admite la cancelación anticipada

- FGD de España

- Puedes recuperar tu dinero cuando quieras

- Cuenta asociada sin comisiones

- FGD de España

- Cuenta asociada gratuita

- FGD de España

- FGD de Lituania

- FGD de Suecia

Comisiones de cambio de divisas

En un depósito en moneda extranjera, el coste no siempre es una comisión fija. Muchas veces, lo que más afecta al resultado es el tipo de cambio que te aplican al convertir tu dinero.

¿Qué es el spread?

Es la diferencia entre el tipo de cambio medio (el que ves en webs financieras) y el tipo de cambio real al que te convierte el banco o la plataforma. Puede parecer pequeño, pero en importes altos o plazos largos puede comerse buena parte de la ventaja de un interés más alto.

Ojo con la doble conversión

El “peor” escenario es que tengas que convertir dos veces:

cuando pasas de euros a la divisa del depósito (por ejemplo, EUR → USD), y

cuando recuperas el dinero al vencimiento y lo vuelves a euros (USD → EUR).

Si en ambas conversiones hay spread (o comisión), el coste se acumula y puede reducir mucho la rentabilidad final, incluso aunque el depósito pague más interés que uno en euros.

¿Cuándo son útiles los depósitos en divisas?

Ahora que ya sabes los riesgos que tiene invertir tu dinero en un depósito en otra moneda, te vamos a poner un ejemplo de un caso en el que puedes hacerlo sin riesgo.

Si vives en España, pero, por el motivo que sea, tienes una cuenta en dólares, un depósito en esta moneda te puede salir muy bien:

- Te beneficiarás de la rentabilidad más alta que actualmente está ligada al dólar

- No correrás el riesgo de convertir divisas