Guardar los ahorros de los niños en una cuenta bancaria no es, precisamente, rentable. En la mayoría de los casos, las ganancias van a ser de cero euros.

A día de hoy, la mayoría de los bancos españoles no remunera los ahorros de los más pequeños, tal y como hemos podido observar en HelpMyCash. De los 13 bancos analizados, más de la mitad comercializa cuentas para niños sin rentabilidad.

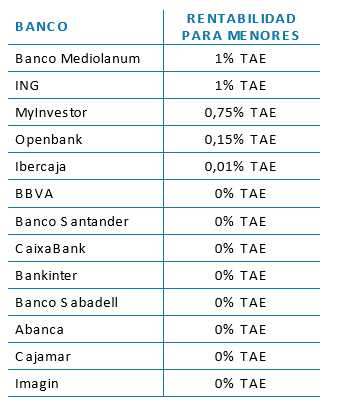

Solo cinco entidades pagan intereses a los menores, aunque no siempre son rentabilidades atractivas. El caso más llamativo es el de Ibercaja, que ofrece un interés del 0,01% TAE o, lo que es lo mismo, un beneficio de 10 céntimos brutos por cada mil euros ahorrados. Para conseguir un euro, el niño debería mantener 10.000 euros durante un año.

Los grandes bancos españoles son los menos generosos. Ni CaixaBank, ni BBVA, ni el Santander, ni el Sabadell ni Bankinter remuneran los ahorros de los niños. Tampoco Abanca, ni Cajamar ni Imagin. Los que sí lo hacen son, además de Ibercaja, Openbank, MyInvestor, ING y Banco Mediolanum.

Las cuentas para niños más rentables

ING comercializa la Cuenta Naranja Mini para que los niños puedan acumular sus ahorros y verlos crecer. Tiene un interés del 0,30% TAE, pero si los padres tienen una Cuenta Nómina en el banco, su interés sube hasta el 1% TAE, mucho más de lo que paga la mayoría de las entidades.

Banco Mediolanum también ofrece una rentabilidad del 1% TAE. Su cuenta para menores se llama Mi Propia Cuenta, no tiene comisiones de mantenimiento y permite rentabilizar hasta 100.000 euros.

Por debajo se encuentran MyInvestor (0,75% TAE), Openbank (0,15% TAE) e Ibercaja (0,01% TAE).

En cualquier caso, abrirle una cuenta a un niño desde pequeño puede ayudar a mejorar su educación financiera. Aunque no devengue intereses, es una herramienta para que aprenda la importancia de ahorrar y cómo funciona una cuenta bancaria. Además, incluyen muchos servicios que pueden ser muy útiles para enseñar a los niños a gestionar su dinero.

Una nueva tendencia

El enfoque de los bancos hacia los menores ha cambiado. Las entidades españolas han rediseñado su catálogo de productos y las tradicionales cuentas de ahorro con libreta han dado paso a cuentas corrientes mucho más completas pensadas para enseñar a los niños a relacionarse con el dinero desde pequeños.

Ahora mismo, muchos bancos ofrecen a los niños, sobretodo a adolescentes mayores de 12 años, una cuenta gratuita, una tarjeta de débito o de prepago para que hagan sus primeras compras y saquen dinero, una app adaptada a su edad para ver sus movimientos y controlar cuánto dinero gastan y cuánto ahorran y la posibilidad de enviar dinero por Bizum. Una experiencia mucho más completa y cercana a la de un adulto.

Un ejemplo es la Cuenta Online sin comisiones para menores de BBVA. Aunque no tiene rentabilidad, con esta cuenta a partir de los 12 años el menor puede tener su propia tarjeta de débito gratuita para comprar y sacar dinero y así no llevar efectivo encima. También puede acceder a la app del banco, usar Bizum, recibir su paga en su cuenta y ahorrar.

Comentarios