PIAS: lo que debes saber antes de firmar

Los PIAS (Planes Individuales de Ahorro Sistemático) son productos de inversión que combinan un plan de ahorro a largo plazo con un seguro de vida. Han ganado popularidad por su aparente ventaja fiscal, pero tienen mucha letra pequeña que debes conocer antes de invertir en ellos. Y te advertimos que ninguno de nosotros firmaría uno.

Invierte sin complicaciones

Fondos y ETFs indexados al S&P 500

Nuestra opinión sobre los PIAS

Antes de empezar nuestro análisis y de contarte todo lo que debes saber sobre los PIAS, permítenos advertirte por qué NUNCA contrataríamos este producto.

Falta de transparencia. Casi nunca queda claro dónde se invierte tu dinero. ¿Renta variable europea? ¿Bonos de Estados Unidos? Muchas veces no lo especifican.

Comisiones abusivas. Cobran hasta un 1,7% anual por gestión, y algunos (aunque son minoría) llegan a retener hasta el 70% de tu aportación inicial en concepto de "gastos de suscripción". Leíste bien, pueden quedarse con el 70% de tus ahorros.

Rentabilidad. Las comisiones son tan altas que terminas obteniendo menos rentabilidad que con otros productos, como fondos de inversión o carteras de roboadvisors. Hay mejores alternativas.

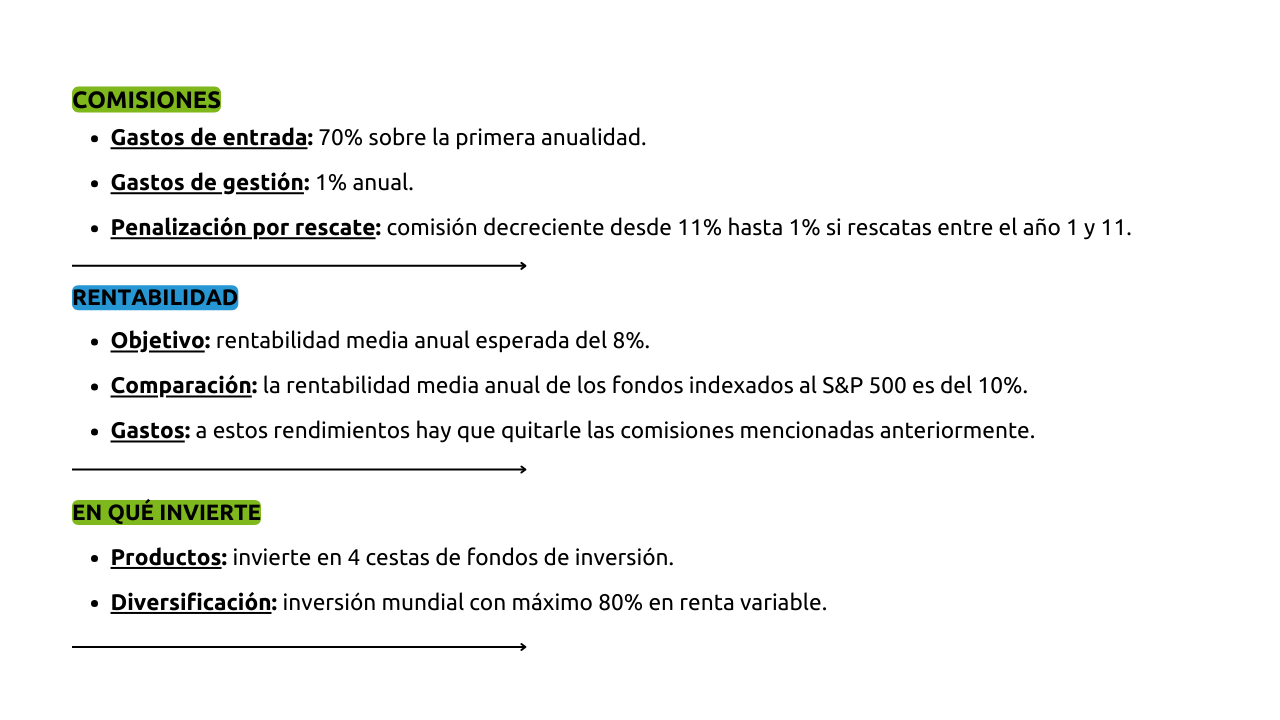

Restricciones severas. No puedes retirar tu dinero el primer año, y entre el segundo y el décimo, algunos te penalizan con hasta un 11% del capital si decides hacerlo.

Recuperación lenta del capital. Hay casos en los que puede llevar hasta 15 años recuperar lo que invertiste inicialmente debido a las comisiones y gastos que te cobran al inicio. Hablamos de recuperar tu capital, ni siquiera de haber generado ganancias.

Ventaja fiscal insuficiente. Si bien los PIAS tienen una ventaja fiscal que te enseñamos más adelante en esta página, no lo consideramos motivo suficiente para asumir tantas comisiones. Especialmente, porque tienes que retirarlo como renta vitalicia.

Por eso, NUNCA contrataríamos un PIAS. Pero esta es nuestra opinión, no un consejo de inversión. Sigue leyendo que te enseñamos algunos ejemplos.

¿Qué es un PIAS?

Los PIAS, o Planes Individuales de Ahorro Sistemático, son un producto de inversión creado por aseguradoras que combina un plan de ahorro a largo plazo con un seguro de vida. ¿Por qué esta combinación? Porque las aseguradoras solo pueden ofrecer productos de ahorro si incluyen un seguro, aunque en la práctica la cobertura es casi nula. También puede ser comercializados por los bancos, a través de sus aseguradoras.

¿Por qué los PIAS son tan populares? Desde nuestro punto de vista, porque los asesores financieros ganan buenas comisiones al venderlos. Su argumento es que tienen “importantes” ventajas fiscales si retiras tu dinero después de mínimo cinco años en forma de renta vitalicia.

¡Pero cuidado! Estos productos suelen ser poco transparentes y tienen muchas condiciones que debes conocer antes de invertir. ¡No te dejes llevar sin entender todos los detalles! Y NO FIRMES NADA ANTES DE LEER LO QUE VIENE.

Un PIAS no está cubierto por el Fondo de Garantía de Depósitos (FGD), que solo protege cuentas y depósitos bancarios. En caso de problemas graves, actúan mecanismos del sector asegurador (supervisión DGSFP y el Consorcio de Compensación de Seguros en determinados supuestos), pero no existe una garantía automática como el FGD sobre el capital invertido.

Características clave de los PIAS

Para que empieces a conocer estos productos de ahorro, te contamos sus características principales:

Ahorro e inversión. El dinero que pones en tu PIAS se invierte en fondos de renta fija y renta variable, para intentar obtener ganancias a largo plazo.

Poca transparencia. El problema es que, muchas veces, no queda claro en qué fondos se invierte tu dinero exactamente. Por ejemplo:

Algunos PIAS pueden tener hasta un 80% en renta variable y un 20% en renta fija. Pero ¿en qué acciones invierten los fondos del PIAS?, ¿son europeos, americanos…? Es difícil saberlo en la mayoría de los casos, porque carecen de transparencia.

Restricciones iniciales. Si inviertes en un PIAS, no puedes retirar tu dinero durante el primer año. Si lo haces entre el segundo y quinto año, te pueden cobrar entre un 3% y un 11% de comisión "de rescate". Algunos mantienen esta comisión incluso hasta el décimo año.

Ahorro e inversión. El dinero que pones en tu PIAS se invierte en fondos de renta fija y renta variable, para intentar obtener ganancias a largo plazo.

Rescate a partir del quinto año. Desde el quinto año (en algunos casos desde el décimo), puedes retirar tu dinero sin pagar comisiones. Tienes dos opciones:

Retirar todo de golpe, en cuyo caso pagarás impuestos por las ganancias.

Renta vitalicia. Sacas un poco cada mes de por vida, pero es la aseguradora la que decide cuál será tu mensualidad. Esta opción, que tiene ventajas fiscales que te explicaremos más adelante en esta página, presenta, además, una gran desventaja y es que no sabes cuál será el importe de tu renta vitalicia hasta que empieces a cobrar.

Aportaciones máximas. Puedes aportar de forma periódica (mensual, trimestral, etc.) o puntual, pero con límites:

- Máximo anual: 8.000 euros

- Máximo acumulado: 240.000 euros

Seguro de vida incluido. Si falleces, tus beneficiarios recibirán el dinero acumulado en tu PIAS, los rendimientos obtenidos y un pequeño extra (por ejemplo, 600 euros).

Eso sí, este seguro no es gratuito. Su coste se descuenta periódicamente del dinero acumulado en tu PIAS, aunque suele ser bajo. Por ejemplo, una persona de 45 años que aporta 1.000 euros al año podría pagar 2,16 euros anuales por esta cobertura. Este coste varía según la edad y el PIAS.

Comisiones de los PIAS

Las comisiones merecen un párrafo aparte porque son mucho más altas (y en ocasiones abusivas) de lo que puedes imaginarte.

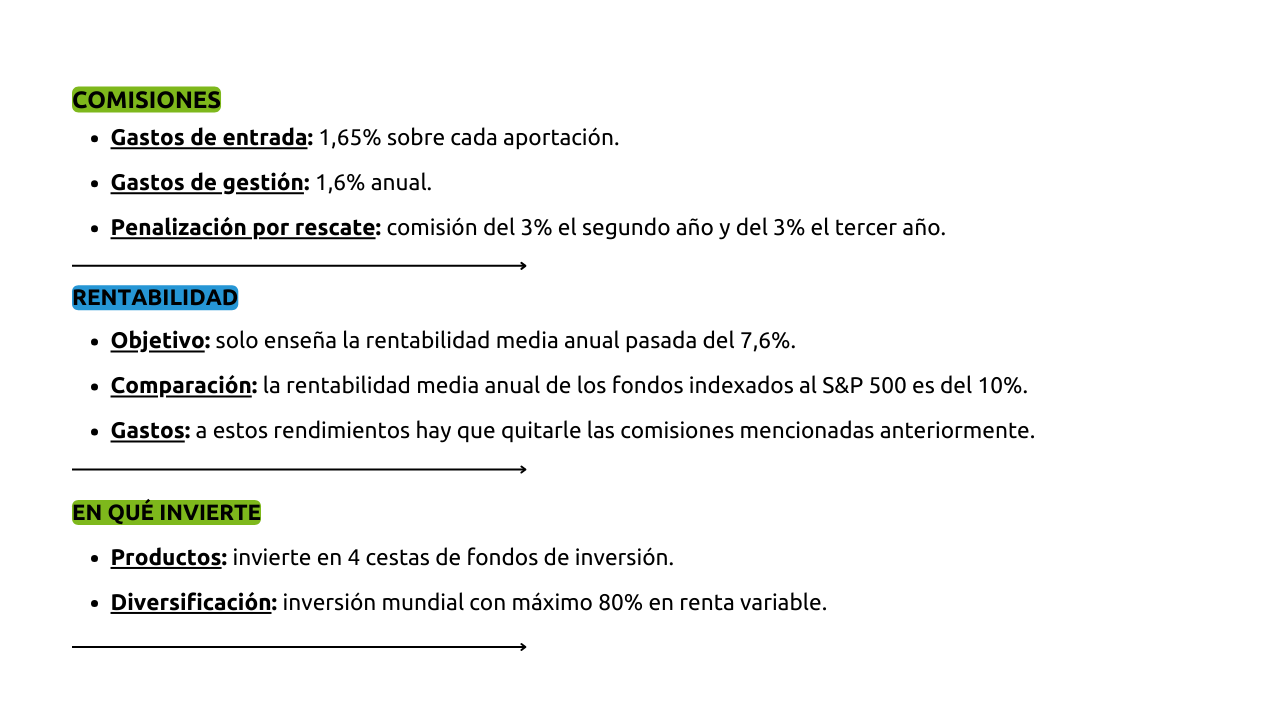

Comisiones de gestión. Los PIAS te cobran entre un 1% y un 1,7% anual sobre tu patrimonio. Esto reduce drásticamente tus ganancias a largo plazo y es mucho más caro que, por ejemplo, un fondo indexado que puede cobrar 0,10%. Pero no es lo peor de la historia.

Comisiones de suscripción. Algunos PIAS se quedan con hasta el 70% de tu aportación inicial el primer año como comisión de suscripción. Sí, si inviertes 1.000 euros, solo 300 se destinan a tu inversión; el resto va directo a la aseguradora.

Comisiones de rescate. Retirar tu dinero antes de cinco años suele costarte un 3%. Peor aún, algunos PIAS aplican comisiones decrecientes que van del 11% al 1% si decides rescatar entre el segundo y el undécimo año. ¿El primer año? Ni siquiera puedes acceder a tu dinero.

¿Cuánto tardas en recuperar tu inversión?

Según ASUFIN, puede tomar hasta 15 años recuperar lo que invertiste originalmente, sin hablar siquiera de ganancias. Las comisiones iniciales y anuales devoran tus ahorros, esos que tanto esfuerzo te costó reunir.

Ejemplos reales de Planes Individuales de Ahorro Sistemático

Queremos que veas esta información por ti mismo. Por eso, te mostramos imágenes reales de ofertas de PIAS que hemos recibido de asesores financieros. Aunque suelen insistir en sus "importantes" ventajas fiscales (que explicamos más adelante), creemos que no justifican sus desventajas. No dudes en hacer clic en los diferentes tabs para ver la información completa.

¿Cuánto podrías ganar? Ejemplo REAL del funcionamiento

Ahora imaginemos la siguiente situación, que está basada en un PIAS real con estrategia “tranquila”, es decir, más bien conservadora.

Aportaciones: 1.200 euros al año durante 15 años

Costes anuales: 1,75% del capital acumulado

Escenarios de rentabilidad:

-

Escenario favorable: 4,8% de rentabilidad anual promedio.

-

Escenario moderado: 3,9% de rentabilidad anual promedio.

-

Escenario desfavorable: -2,5% anual promedio.

Estas son las cantidades que podrías ganar en cada escenario:

Escenario | Rentabilidad bruta anual | Comisión anual | Valor acumulado inicial (15 años) | Rentabilidad neta | Ganancia o pérdida neta |

|---|---|---|---|---|---|

Favorable | 4,8% | 1,75% | 18.000 euros | 3,05% | 4.788 euros |

Moderado | 3,9% | 1,75% | 18.000 euros | 2,15% | 3.219 euros |

Desfavorable | -2,5% | 1,75% | 18.000 euros | -4,25% | -4.673 euros |

¿Te parece atractivo sabiendo que en un fondo indexado al S&P500 (cuya estrategia es más arriesgada) la rentabilidad media anual ha sido del 10%? Quizás creas que sí, por su aparente ventaja fiscal. Veamos cómo funciona.

¿Cómo funciona la ventaja fiscal de los PIAS en España?

Vamos a explicarte ahora la aparente "superventaja" de los PIAS: tienen un beneficio fiscal SOLO si decides rescatar el plan en forma de renta vitalicia. Y te advertimos desde ahora que la renta vitalicia es muy poco transparente.

Requisitos para obtener la ventaja fiscal

Para beneficiarte de esta ventaja, tienes que cumplir los siguientes requisitos:

Antigüedad mínima. Tu PIAS debe tener al menos 5 años desde la primera aportación.

Límites de aportaciones. No puedes haber superado los máximos establecidos:

- Aportación máxima anual: 8.000 euros

- Aportación total acumulada máxima: 240.000 euros

¿Cuál es la ventaja fiscal?

Si cumples con los requisitos, no pagarás impuestos sobre las ganancias generadas en el plan. En su lugar, tributarás sobre un porcentaje de la renta anual que recibas de la aseguradora. Este porcentaje varía según tu edad al empezar a cobrar la renta vitalicia:

- Menos de 40 años: tributa el 40% de la renta.

- Entre 40 y 49 años: tributa el 35% de la renta.

- Entre 50 y 59 años: tributa el 28% de la renta.

- Entre 60 y 65 años: tributa el 24% de la renta.

- Entre 66 y 69 años: tributa el 20% de la renta.

- 70 años o más: tributa el 8% de la renta.

Ejemplo práctico

Imagina que tienes 70 años y decides rescatar tu PIAS como una renta vitalicia. La aseguradora te paga 10.000 euros al año. Según la tabla, solo el 8% de esa renta tributa. Es decir, pagarás impuestos solo sobre 800 euros al año (8% de 10.000 euros). Si estás en un tramo del IRPF del 19%, pagarás 152 euros anuales de impuestos por los 10.000 euros sacado de tu PIAS.

¿Siempre es beneficiosa esta ventaja fiscal?

La respuesta es no siempre. Aunque los PIAS ofrecen beneficios fiscales si optas por una renta vitalicia, estos beneficios pueden verse opacados por otros factores como la edad del inversor, las altas comisiones y las bajas rentabilidades.

Edad del inversor

Tomando en cuenta que el porcentaje de la renta vitalicia que tributa para el IRPF es mayor cuanto más joven eres, hemos creado esta tabla comparativa donde podrás ver cuánto pagarías de IRPF en total en cada tramo de edad. Podrás compararlo con cuánto pagarías si retiras tu PIAS de golpe sin ventaja fiscal o si hubieras obtenido la misma rentabilidad en un fondo de inversión común sin esta bonificación fiscal.

Supuestos iniciales

- Capital aportado: 40.000 euros

- Ganancias acumuladas: 20.000 euros

- Total acumulado: 60.000 euros

- Tiempo de cobro de la renta vitalicia: 20 años.

- Importe de la renta vitalicia: 1.000 euros anuales.

Cálculos aproximados de los impuestos que pagarías: los detallamos a continuación en una tabla.

Escenario | Porcentaje que tributa | Cantidad aproximada que tributa* | Total pagado en impuestos | Importe neto final |

|---|---|---|---|---|

PIAS (rescate total) | 100% | 20.000 euros (solo las ganancias) | 4.080 euros | 55.920 euros |

Fondo de inversión | 100% | 20.000 euros (solo las ganancias) | 4.080 euros | 55.920 euros |

PIAS (renta vitalicia): menos de 40 años | 40% | 24.000 euros | 4.560 euros | 55.440 euros |

PIAS (renta vitalicia): entre 40 y 49 años | 35% | 21.000 euros | 3.990 euros | 56.010 euros |

PIAS (renta vitalicia): entre 50 y 59 años | 28% | 16.800 euros | 3.192 euros | 56.808 euros |

PIAS (renta vitalicia): entre 60 y 65 años | 24% | 14.400 euros | 2.736 euros | 57.264 euros |

PIAS (renta vitalicia): 66 años o más | 8% | 4.800 euros | 912 euros | 59.088 euros |

Si decides rescatar tu PIAS de golpe, pagarás 4.080 euros en impuestos, el mismo importe que con un fondo de inversión. En este caso, la ventaja fiscal desaparece completamente, y ambos productos tienen el mismo importe neto.

Si te fijas, al retirar tu dinero en forma de renta vitalicia siendo menor de 40 años, pagarías más impuestos que con un rescate total. Eso sí, esto es solo un ejemplo y conviene que hagas tus números antes de decidir.

* Para simplificar los cálculos, hemos asumido un tipo de referencia del 19% en el IRPF aplicado a la parte proporcional de los 60.000 euros correspondientes a la renta vitalicia. Este enfoque sirve de aproximación, pero no es completamente exacto, ya que los impuestos deberían calcularse anualmente y el capital no destinado a la renta vitalicia continuaría generando rendimientos.

Impacto de comisiones y rentabilidades

Aunque los PIAS se presentan como atractivos por sus ventajas fiscales, en muchos casos las comisiones anuales elevadas (1,5% - 1,75%) y las bajas rentabilidades reducen el capital acumulado, haciendo que la ventaja fiscal no compense.

Por ejemplo, si un fondo de inversión tiene menores comisiones o mejores rendimientos, podría generar un importe final muy superior al de un PIAS, incluso pagando más en impuestos. En otras palabras, la ventaja fiscal del PIAS es real en algunos casos, pero no siempre garantiza que sea la mejor opción.

¿Cómo funciona el rescate del PIAS en forma de renta vitalicia?

Es muy importante que sepas también que no eres tú quién decide cuánto dinero sacarás de tu PIAS cada mes, sino que es la aseguradora. Aunque cada aseguradora puede tener métodos específicos, la renta mensual normalmente se calcula así:

Renta mensual =

[Capital acumulado × (1 + Tasa de interés anual) ^ (Años totales de esperanza de vida)] / Meses totales de esperanza de vida

Esto se ajusta según la edad y el rendimiento esperado del capital que no hayas retirado.

Ejemplo práctico

Supongamos que tienes 60.000 euros acumulados y empiezas la renta vitalicia a los 70 años. Usaremos los siguientes datos aproximados:

- Esperanza de vida restante: 15 años (según tablas actuariales).

- Interés anual estimado: 2% (rendimiento que genera el capital mientras lo usas).

- Meses totales de esperanza de vida: 15 años × 12 = 180 meses.

Cálculo aproximado

Supongamos que los intereses hacen crecer el capital en un 2% anual durante los 15 años:

Capital total ajustado = 60.000 × (1 + 0.02)¹⁵ ≈ 80.600 €

Dividimos este capital ajustado entre los meses de esperanza de vida:

Renta mensual = 80.600 / 180 ≈ 447 €

Tu renta vitalicia en el caso del ejemplo sería de 447 euros. ¿Te parece suficiente?

Alternativas a los planes de ahorro

Aunque los PIAS han ganado popularidad, creemos que esto se debe más a una fuerte campaña de marketing que a las verdaderas ventajas que ofrecen. Por suerte, existen múltiples opciones para hacer crecer tu patrimonio. Así que, si los PIAS no terminan de convencerte, no te preocupes: existen alternativas más claras y flexibles para hacer crecer tu dinero.

Cuentas remuneradas

Son cuentas bancarias que generan intereses por el dinero depositado, ofreciendo liquidez inmediata y sin asumir riesgos.

Depósitos

Productos financieros de bajo riesgo donde el dinero se inmoviliza por un plazo determinado a cambio de un interés fijo.

Roboadvisors

Gestores automatizados que invierten en carteras de ETFs o fondos de inversión adaptados al perfil de riesgo del inversor.

¿Qué pasa si el titular del PIAS fallece?

Para terminar, resolvemos otra duda habitual. Si el titular del PIAS fallece, lo que sucede con el dinero depende de las condiciones específicas del contrato y las elecciones que haya hecho el titular antes de iniciar la renta vitalicia. A continuación, te explicamos las situaciones más comunes:

Antes de iniciar la renta vitalicia

Si el titular fallece antes de rescatar el PIAS o iniciar la renta vitalicia, el dinero acumulado pasa a los beneficiarios designados en la póliza. Esto incluye:

El capital acumulado: aportaciones más rendimientos generados hasta el momento.

Una indemnización adicional: muchos PIAS incluyen una cobertura de seguro de vida con un pago extra, que suele ser simbólico (por ejemplo, 600 euros).

Después de iniciar la renta vitalicia

Una vez que el titular empieza a recibir la renta vitalicia, lo que ocurre con el dinero depende del tipo de renta elegida:

Renta vitalicia estándar (sin garantía):

- La renta vitalicia se detiene al fallecer el titular.

- No hay devolución del capital restante, ya que la aseguradora asume el riesgo de pago durante toda tu vida.

Renta vitalicia garantizada: según el caso, la aseguradora puede garantizar que la renta se pagará por un período mínimo (por ejemplo, 10 o 20 años), incluso si fallece antes de completar ese tiempo.

- Si el titular fallece dentro del período garantizado, los beneficiarios seguirán recibiendo las rentas hasta completar los años garantizados.

- Si fallece después del período garantizado, los pagos se detienen.

También existen rentas vitalicias con reembolso del capital no consumido:

- En este caso, si el titular fallece, los beneficiarios reciben el capital no utilizado hasta ese momento.

- Esto reduce el importe de la renta mensual, ya que el capital se reserva para los herederos.

Beneficiarios

Los beneficiarios son las personas designadas por el titular en la póliza del PIAS. El titular puede cambiar estos beneficiarios en cualquier momento antes de su fallecimiento. Si no se designan beneficiarios, el dinero pasa a los herederos legales del titular.

¿Tienes dudas? Deja tu pregunta en nuestro foro y un experto te responderá en menos de 48 horas.

Herramientas sobre Empezar a invertir

Guía para empezar a invertir

¿Quieres empezar a invertir, pero no sabes cómo dar el primer paso? Descarga esta guía gratuita y descubre los fundamentos de la inversión de forma fácil y didáctica.

Calculadora de Interés Compuesto

Calcula el interés compuesto fácil y rápidamente para maximizar tus inversiones. Aprende a conocer cuánto ganarás con tus inversiones de manera sencilla.